L’epidemia dovuta al diffondersi del COVID-19 rappresenta la più grave pandemia dai tempi dell’influenza spagnola del 1918-1920. Nell’arco di un mese dall’esplosione del virus si sono registrati circa 400mila contagi e oltre 16mila morti in tutto il mondo, questi ultimi soprattutto in Italia, Cina e Spagna.

La pandemia dovuta al COVID-19 ha mostrato immediatamente il suo impatto dirompente, promettendo di innescare la più grave crisi economica del sistema capitalistico dallo scoppio della Grande Recessione del 2008. Molte analisi economiche si sono concentrate sull’impatto finanziario della pandemia: al riguardo, la figura 1 mostra il crollo della Borsa italiana (indice FTSE MIB) confrontandolo con la discesa che subì nel 2008 dopo il fallimento della Lehman Brothers.

Figura 1. Dinamica del FTSE MIB a confronto, 2008 e 2020

Fonte: Osservatorio Cpi (Conti pubblici italiani), Università Cattolica del Sacro Cuore. Grafico ripreso da lavoce.info

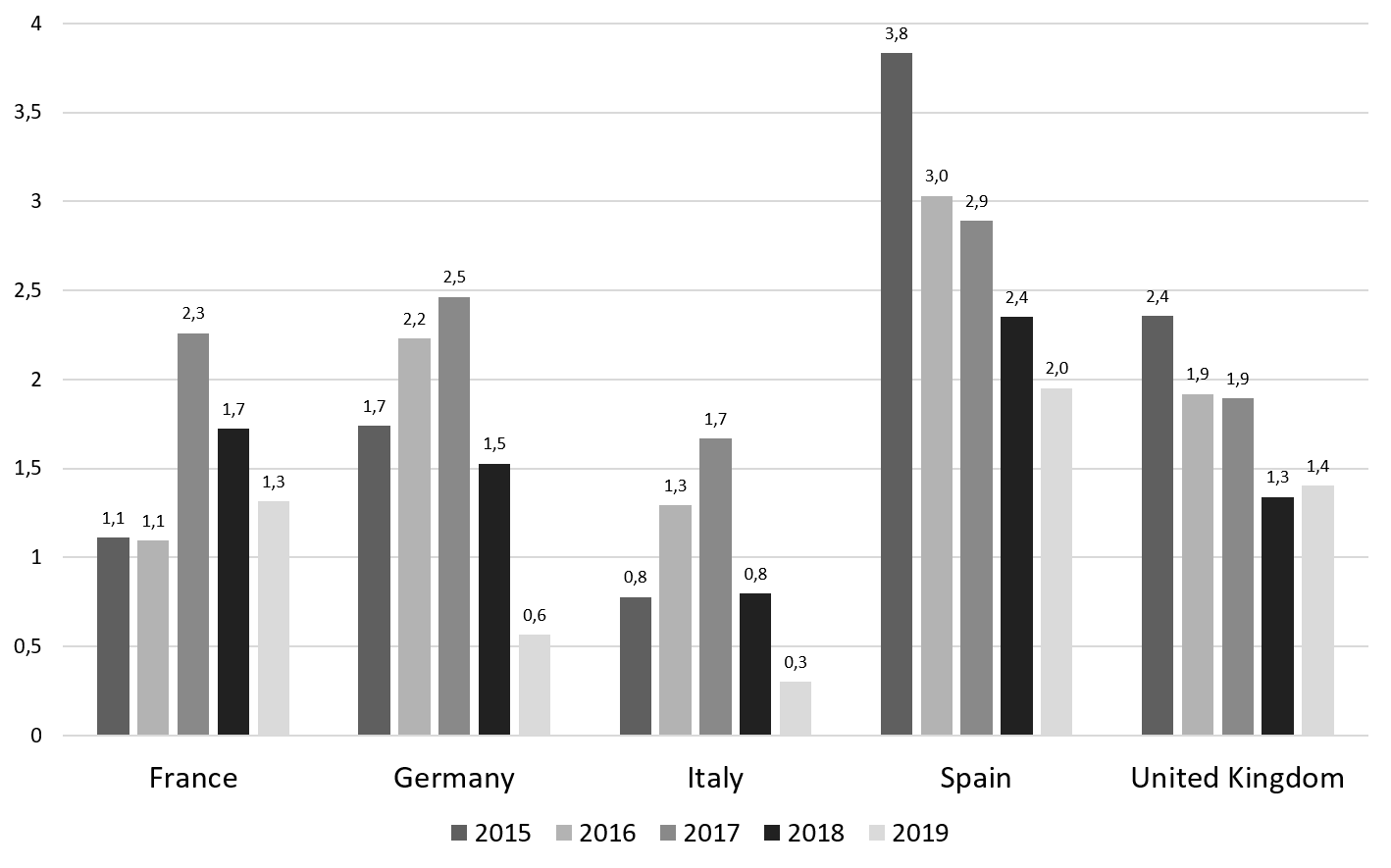

Lo shock economico[1] provocato dal COVID-19 è intervenuto in un momento in cui l’economia globale appariva già sull’orlo di una recessione, come mostra la progressiva riduzione dei tassi di crescita del prodotto interno lordo a prezzi costanti delle quattro principali economie dell’Unione Europea e del Regno Unito (figura 2).

Figura 2. Tasso annuo di crescita del PIL a prezzi costanti, 2015-2019

Fonte: Elaborazione degli autori su dati OCSE

A seguito dell’esplosione della pandemia, la nota banca d’investimento Goldman Sachs ha stimato per il 2020 una contrazione del Pil dei paesi dell’Eurozona pari all’1,7%, con l’Italia chiamata a subire il contraccolpo maggiore: una contrazione del Pil pari al 3,4%. L’Unctad, d’altro canto, ha stimato un tasso di crescita dell’economia mondiale per il 2020 a un livello inferiore al 2,5% – spesso considerato la soglia della recessione.[2]

Il ruolo delle catene globali del valore

Come si giustifica un effetto così grave sull’economia globale dovuto al diffondersi del COVID-19? Per rispondere a questa domanda è necessario guardare all’assetto che l’economia capitalistica mondiale ha assunto nell’arco degli ultimi trent’anni a seguito della cosiddetta globalizzazione neoliberista.

Uno dei tratti salienti di tale assetto è rappresentato dalla frammentazione internazionale della produzione, la quale ha comportato un’intensa dispersione geografica delle fasi produttive necessarie alla realizzazione di un prodotto. Ciò ha prodottogenerato un’inedita disintegrazione delle filiere produttive su scala transnazionale e ha dato vita alle cosiddette catene globali del valore (CGV), all’interno delle quali l’Asia orientale e la Cina in particolare rappresentano un nodo cruciale.[3]

In questo contesto, l’esplosione della pandemia ha portato tra gennaio e febbraio 2020 alla riduzione della produzione manifatturiera cinese del 13,5% su base annua (il più grande calo degli ultimi 30 anni), soprattutto nel settore automobilistico (-31,8%), della produzione di attrezzature (-28,2%), dei trasporti (-28,2%), tessile (-27,2%) e della produzione di metalli (-26,9%). Inoltre, secondo le stime dell’Unctad, l’impatto dell’epidemia sull’economia cinese comporterà una riduzione pari a 50 miliardi di dollari dell’export mondiale di beni intermedi necessari alla produzione, in particolare nei settori degli strumenti di precisione, macchinari, automotive e componentistica per apparecchi elettronici.

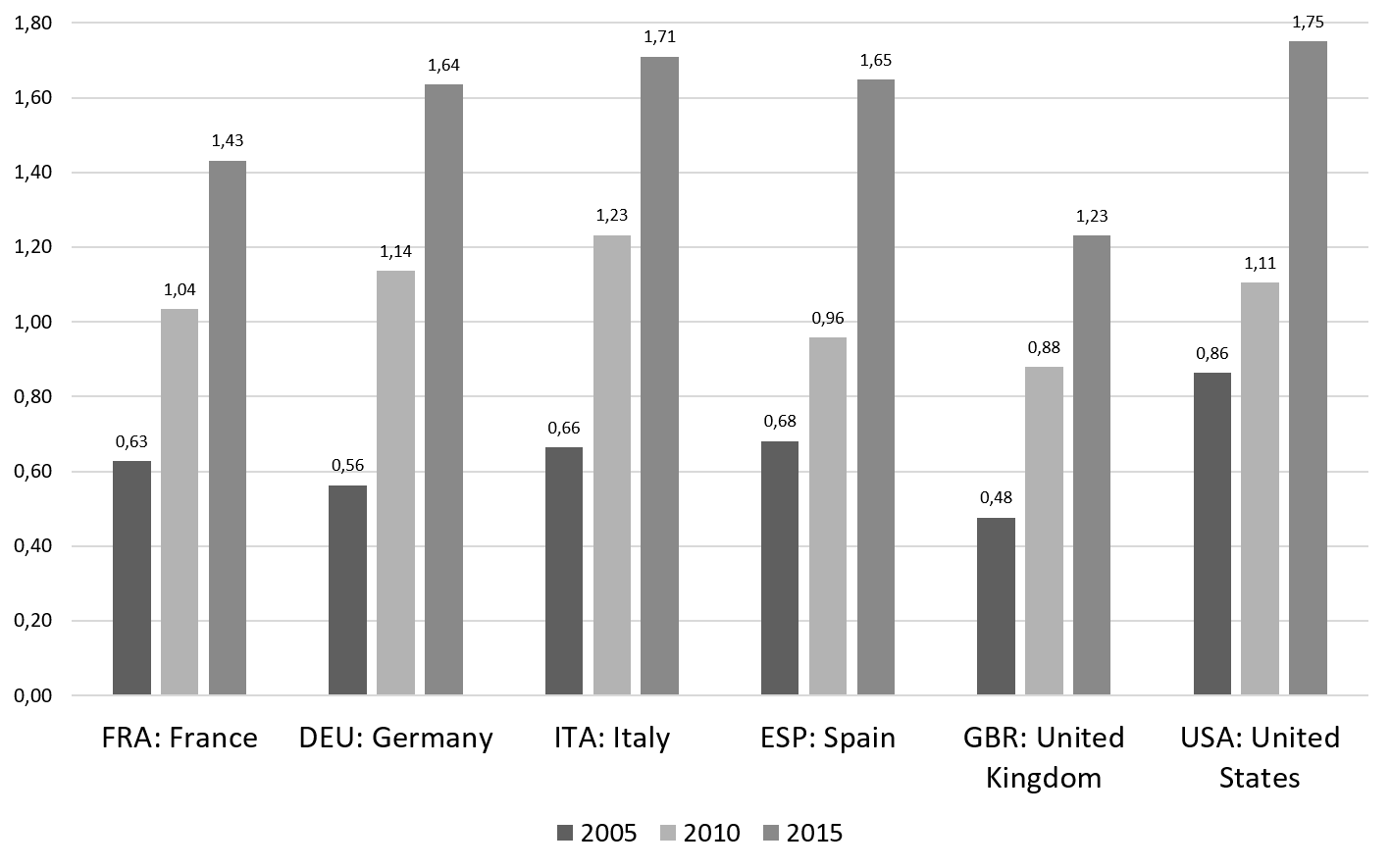

Per comprendere la ragione per cui un tale crollo dell’export cinese interessi la dinamica industriale di grandissima parte dell’economia globale, di seguito riportiamo l’indice di backward partecipation nelle CGV rispetto alla Cina delle principali economie occidentali (figura 3) per gli anni 2005, 2010 e 2015.

Tale indice è spesso utilizzato come misura che approssima il livello di frammentazione internazionale della produzione e computa la quota percentuale di valore aggiunto prodotta all’estero (dalla Cina in questo caso) che è contenuta nelle esportazioni lorde di ogni singolo paese sul totale delle esportazioni lorde di quest’ultimo. In altri termini, questo indicatore misura quanto le esportazioni dei paesi in esame dipendono dall’importazione di beni intermedi dalla Cina.

Come mostra la figura 3, tra il 2005 e il 2015 l’indice di backward partecipation è più che raddoppiato per tutti e sei i paesi, con Stati Uniti e Italia che raggiungono i valori più elevanti nel 2015, pari a 1,75% e 1,71% rispettivamente. L’integrazione della Cina nelle CGV di molti altri paesi del mondo segue un trend simile e in modo ancor più accentuato nel caso dei restanti paesi BRICS (Brasile, Russia, India e Sudafrica).

Figura 3. Indice (%) di backward partecipation nelle CGV rispetto

alla Cina (FRA, DEU, ITA, ESP, GBR, USA – anni 2005, 2010, 2015)

Fonte: Elaborazione degli autori su dati OCSE-TiVA

Questa complessa interconnessione della produzione a livello mondiale – e il ruolo cruciale che in questo contesto gioca la “fabbrica del mondo” – ha richiamato gli ammonimenti di una parte della letteratura economica rispetto alla necessità per molti paesi di ridurre la dipendenza dalle importazioni di beni intermedi provenienti dalla Cina (il cosiddetto decoupling).

Tale diversificazione era stata in piccola parte già messa in opera da alcune multinazionali, che avevano cominciato a diversificare le loro fonti di approvvigionamento a causa delle restrizioni dovute alla guerra commerciale tra Stati Uniti e Cina. In particolare, alcune multinazionali hanno spostato la produzione verso altri paesi prevalentemente del Sud Est Asiatico e/o hanno promosso politiche di reshoring, ossia di ritorno della produzione nei paesi d’origine.[4] Per contro, non va dimenticato che l’ampiezza del mercato cinese rende per molte imprese ben poco profittevole l’abbandono completo del gigante asiatico.

Esiste poi un problema aggiuntivo: se anche la produzione in Cina dovesse gradualmente riprendere, la diffusione globale del COVID-19 sta oggi costringendo il resto del mondo industriale a fermarsi, generando un effetto domino che rischia di amplificare la recessione. In altri termini, la moderna struttura globale della produzione potrebbe rendere la ripresa più ardua anche per la Cina stessa, dal momento che essa stessa importa gran parte dei beni intermedi necessari alla produzione per il suo mercato domestico, oltre che per i mercati esteri.[5]

Le catene globali del valore come concausa della pandemia

Accanto al richiamo degli impatti economici del COVID-19 sulle CGV, si vuole qui suggerire di osservare anche la relazione inversa: come le CGV possano essere considerate una concausa della diffusione del COVID-19 nel mondo.

Si consideri il crescente numero di lavori scientifici che collegano inquinamento e diffusione del virus. Spesso sono soltanto correlazioni spurie, alla stregua degli studi sui miasmi nella “fabbrica inglese dell’Ottocento”, ossia lavori che associavano le malattie dell’epoca genericamente all’inquinamento. Più accurati sembrano quegli studi che oggi accusano la produzione industriale capitalistica di alterare gli ecosistemi e, soprattutto, di ridurre la biodiversità.[6] Da tale riduzione deriverebbe una maggiore probabilità del cosiddetto “salto di specie”, ossia il fatto che il virus cerchi nuove specie animali – l’uomo nella fattispecie – per continuare a esistere.

Questi due fattori, inquinamento e riduzione della biodiversità, devono però essere collegati non solamente alla produzione industriale in generale – la stessa che provocava inquinamento nei due secoli passati, ancorché su scala differente – ma anche al modo specifico con cui si produce oggi a livello mondiale. Di qui la domanda: la probabilità di diffusione del virus è accresciuta dal fatto che si produca oggi attraverso le CGV?

Una risposta a questa domanda è affermativa per almeno due ragioni. In primo luogo, si consideri la misura in cui le CGV hanno aumentato la concentrazione della produzione manifatturiera in talune aree geografiche, in particolare in Asia orientale ma anche in America Latina. Tale concentrazione si accompagna a un’accentuata specializzazione produttiva delle diverse regioni del mondo (frammentazione globale della produzione) per logiche di convenienza economica, ossia di compressione dei costi, che non tengono conto di un adeguato rapporto con la natura.

La grande concentrazione di alcune fasi delle CGV in paesi emergenti dipende spesso dal basso costo della manodopera locale e da peggiori condizioni di lavoro, dovute a legislazioni meno restrittive rispetto a gran parte di quelle vigenti in Occidente. Legislazioni che consentono anche tassi di inquinamento più alti che in altre parti del mondo. In generale, si ha una concentrazione della produzione – come visto nelle statistiche precedenti – che potrebbe aumentare la probabilità di nuovi virus.

In secondo luogo, la logica delle CGV ha comportato in questi decenni un forte aumento del commercio internazionale, in particolare quello di input intermedi accanto a quello dei beni finali. A tale aumento si è accompagnata una maggiore mobilità dei lavoratori. Infatti, dato che le CGV sono dominate da attori globali, ossia grandi imprese multinazionali, la mobilità internazionale dei loro lavoratori, in particolare dei loro manager, ha probabilmente impattato positivamente sulla probabilità di diffusione del virus.

Per quanto aneddotici, i casi del “paziente 1” tedesco (contagiato da una manager di Shangai che ha portato il virus in Germania il 20 gennaio 2020[7]), o quello del “paziente 1” italiano di Codogno (manager della multinazionale Unilever), sono emblematici.

Il ruolo della politica economica, ossia come siamo arrivati fin qui

La pandemia ha quindi svelato i limiti di una politica economica che vede il settore della salute come un problema di spesa pubblica sterile, da ridimensionare e da rimodellare per renderlo coerente con le regole del liberismo economico e della globalizzazione.

Nonostante l’invecchiamento crescente della popolazione richieda un maggior impiego di risorse nel settore sanitario, la domanda interna di risorse umane e di investimenti in sanità è stato uno dei bersagli prediletti da molti governi per realizzare risparmi al fine di ridurre il debito pubblico e le imposte sui redditi. Sul versante dell’offerta di beni e servizi, la manifattura ha fatto ricorso in maniera crescente a delocalizzazioni e outsourcing di molte fasi della filiera produttiva, spostando il tessuto imprenditoriale dalla produzione di beni verso l’erogazione di servizi.

Le risorse umane specialistiche, in primis medici e infermieri, hanno trovato un mercato del lavoro precarizzato, con poche opportunità professionali, a causa dell’esternalizzazione a strutture private dei servizi pubblici e per i vincoli posti alle assunzioni al fine di non superare gli obiettivi di bilancio. Inoltre, dalla riforma Gelmini l’accesso programmato ai corsi di laurea in medicina e alle scuole di specializzazione è diventato più restrittivo.

La previsione già nel 2018 di una carenza di circa 5mila unità di personale medico e infermieristico al 2023[8] ha spinto il primo governo Conte ad allargare le maglie del numero chiuso per la facoltà di medicina e a predisporre proposte per sveltire la formazione specialistica medica, quali le lauree abilitanti, poiché i circa 6-7mila posti per le scuole di specializzazione medica non riuscivano a coprire i fabbisogni previsti.

L’emergenza ha svelato la miopia della visione della sanità globalizzata, vulnerabile e insostenibile nel lungo periodo, nonché inadeguata a fronteggiare eventi gravi. Le regioni del nord Italia, ad esempio, nonostante dispongano delle migliori strutture sanitarie, hanno sofferto subito della mancanza di personale medico e infermieristico e delle infrastrutture necessarie ad affrontare l’emergenza, quali posti letto e terapie intensive, oltre che dei dispositivi di protezione individuale per il personale medico.

Il personale medico e infermieristico, ridotto anche dalle quarantene e spesso contagiato per la mancanza di dispositivi di protezione adeguati, si è rivelato insufficiente al punto da predisporre bandi d’urgenza per l’assunzione di medici e infermieri[9], deroghe alle abilitazioni mediche[10], oltre che bandi per richiedere la partecipazione volontaria anche dei medici e infermieri in pensione.[11] Decenni di tagli alla sanità hanno così presentato il conto in pochi giorni e rimesso in discussione le politiche universitarie e di accesso alla professione medica e infermieristica per il futuro.

Il crescente ricorso alle CGV si è poi scontrato con le frontiere chiuse e l’impossibilità di reperire all’estero le forniture e i beni necessari, dal momento che l’estensione delle CGV si è ripercossa anche sulla catena della conoscenza: le imprese italiane, dopo decenni di delocalizzazioni, hanno perso la capacità di produrre beni a bassa tecnologia come i dispositivi di protezione individuale. Peraltro, solo poche imprese dispongono ancora delle conoscenze per costruire rapidamente apparecchiature sanitarie come le terapie intensive, nonostante la tradizione industriale dell’Italia nel comparto biomedicale.[12]

Non è andata meglio al Regno Unito, che di fronte ai campanelli d’allarme per il diffondersi dell’epidemia si è ritrovato un servizio sanitario nazionale ridimensionato dai tagli di bilancio e dalla deindustrializzazione concepita all’epoca della Thatcher. Il primo ministro Johnson non ha trovato una platea di imprese specializzate per la fornitura rapida di terapie intensive e si è dovuto rivolgere all’industria automobilistica[13], nonostante queste non siano specializzate nel settore biomedico – trovando peraltro limiti nella disponibilità di risorse umane, indispensabili per utilizzare le eventuali nuove terapie intensive[14], e di dispositivi atti a garantire un’adeguata protezione.[15]

Conclusioni

Le CGV hanno influenzato non soltanto la produzione ma anche i saperi e le conoscenze dei paesi occidentali, modificando l’industria e cancellando in parte il patrimonio di know how nazionale. Lo spostamento all’estero di intere filiere di produzione, anche a media e bassa tecnologia, ha creato una vulnerabilità in termini di know how manifestatasi con l’emergenza del COVID-19.

Gli effetti positivi sui profitti delle imprese derivanti dalla delocalizzazione degli stabilimenti e dalle subforniture da paesi terzi trovano, nel lungo periodo, un contraltare nella riduzione delle conoscenze, della capacità di apprendimento e della robustezza del sistema economico. Gli effetti delle CGV sulla ‘catena globale della conoscenza’ (CGC) non sono neutrali: al contrario, hanno determinato uno spostamento delle conoscenze, quelle che il mercato valuta meno importanti, verso paesi e subfornitori esteri.

Le risorse umane per la sanità – limitate da accessi programmati ai corsi di laurea e scoraggiate da una prospettiva di lungo precariato e sacrifici in nome dei risparmi della spesa pubblica – si rivelano nuovamente strategiche, mettendo in crisi il modello di sanità come settore assicurativo imprenditoriale che ha mostrato tutti i propri limiti di fronte al COVID-19.

La sfida per una nuova politica industriale deve essere pertanto quella di accorciare la filiera produttiva, su scala continentale, perseguendo obiettivi di sviluppo comuni. Questo perché la logica delle CGV porta a “disimparare”, ossia a un impoverimento tecnologico e industriale dei paesi. Ne consegue che le economie nazionali si trovano a essere iper-specializzate solo in alcune fasi della filiera, con conseguente aumento della dipendenza reciproca e dunque maggiore difficoltà nel riconvertire la propria produzione per soddisfare le domande di beni pubblici sociali, a partire dalla sanità e dall’ambiente.

In questo contesto servono allora politiche industriali selettive per colmare i buchi che la crisi innescata dalla pandemia del COVID-19 ha generato nelle filiere produttive transnazionali. La riorganizzazione della struttura industriale globale sarà inevitabile e sicuramente avrà un notevole impatto sulle piccole e medie imprese italiane. Ciò potrebbe tuttavia rappresentare l’occasione per una selezione ed evoluzione, attraverso un cambiamento che permetta loro l’inserimento in filiere, appunto, più corte.

Tale ristrutturazione produttiva richiede dunque una politica industriale, su scala nazionale e soprattutto europea, all’altezza di questa sfida. In altri termini, una politica industriale dotata di risorse sufficienti e strumenti idonei a colmare le asimmetrie strutturali tra le economie e a innescare un processo che conduca all’abbandono dei dettami della globalizzazione neoliberista verso un modello di sviluppo egualitario e cooperativo.

Note:

[1] Si veda su Sbilanciamoci.info “La globalizzazione ai tempi del virus” di Valeria Cirillo e Andrea Coveri.

[2] Rispetto alle stime di Goldman Sachs si veda qui. Le stime dell’Unctad sono riportate qui (si veda anche il contributo di Monica Di Sisto su Sbilanciamoci.info “Coronavirus: una cura anche per il commercio globale”). Ulteriori stime dell’impatto del COVID-19 sul tasso di crescita dell’economia sono state recentemente fornite da Barro e colleghi/e qui.

[3] Il fenomeno della frammentazione internazionale della produzione non è il solo ad avere caratterizzato l’evoluzione dell’economia capitalistica globale nelle ultime quattro decadi. A fianco ad essi vanno annoverati, senza la pretesa di fornirne una presentazione esaustiva, la liberalizzazione internazionale dei flussi di capitale, la crescita del ruolo dei mercati finanziari nel processo di accumulazione globale, i mutati modelli di governance delle imprese finalizzati alla massimizzazione dei profitti a breve termine. Tuttavia, in questo contesto intendiamo concentrarci prevalentemente sul ruolo svolto dalla dislocazione transnazionale delle catene di subfornitura, la quale ha mutato radicalmente la natura e la composizione del commercio internazionale: si stima infatti che oggi il commercio di beni intermedi lungo le CGV rappresenti più del 50% del commercio globale.

[4] Ad esempio, recentemente Google e Microsoft sembrano intenzionati a perseguire con maggior decisione l’idea di spostare alcune fasi della produzione di smartphone e personal computer in Vietnam e in Thailandia. Rispetto al fenomeno del reshoring, si veda, ad esempio, la decisione del gruppo cinese Haier di tornare a produrre in Italia (a Brugherio) una parte della produzione di lavatrici Candy (storico marchio italiano acquistato da Haier nel 2018). Sebbene la decisione sia stata presa prima dell’epidemia, a inizio 2020 il gruppo cinese ha deciso di anticipare il ritorno in Italia, originariamente previsto per giugno 2020, anche a causa dello stop alla produzione in patria. Adesso anche l’impianto brianzolo è fermo, costringendo la multinazionale a una nuova giravolta strategica.

[5] Come sottolineato dall’Unctad, ulteriori fattori che acuiscono la fragilità del sistema economico odierno sono gli alti livelli di indebitamento pubblico e privato che caratterizzano molti paesi in via di sviluppo e che sono strettamente legati ai destini della Cina, la quale dal 2008 al 2017 ha moltiplicato per dieci i prestiti alle economie emergenti (da 40 a 400 miliardi di dollari). Ne consegue che un’eventuale restrizione delle condizioni a cui la Cina concede credito a questi paesi potrebbe comportare un ulteriore rallentamento dell’economia globale. Senza considerare, poi, la riduzione del volume complessivo di investimenti diretti all’estero previsti per il 2020-2021, la quale secondo l’Unctad sarà tra il 5% e il 15% e questo a causa del previsto calo dei profitti delle 5.000 più grandi multinazionali del mondo, responsabili di gran parte dei flussi di investimenti all’estero complessivi (tra le più colpite vi sono quelle operanti nel settore automobilistico, aereo e dell’energia). Infine, si tenga presente l’enorme ammontare di debiti societari contratti da molte imprese non finanziarie nei paesi avanzati, nonché il modo in cui il contraccolpo sui paesi esportatori di petrolio acuirà le tensioni geopolitiche (si pensi allo scontro tra Russia e Arabia Saudita) e la volatilità del prezzo del greggio.

[6] Si veda Wallace, R., 2016. “Big Farms Make Big Flu: Dispatches on Influenza, Agribusiness, and the Nature of Science”. Monthly Review Press. Oppure il Rapporto del WWF Italia “Pandemie. L’effetto boomerang della distruzione degli ecosistemi”, del quale parla anche Stefano Lenzi su Sbilanciamoci.info nel suo “L’ambiente ai tempi della pandemia”.

[7] Si veda Rothe, C., et al., 2020. “Transmission of 2019-nCoV infection from an asymptomatic contact in Germany”, New England Journal of Medicine.

[8] https://www.infodata.ilsole24ore.com/2018/08/08/medici-italiani-quanti-oggi-quanti-saranno-fra-10-anni-2/?refresh_ce=1

[9] https://simoneconcorsi.it/concorsi-esercito-infermieri-medici/

[10] https://www.ilfattoquotidiano.it/2020/03/16/coronavirus-col-decretone-si-sblocca-labilitazione-dei-medici-e-anche-dopo-lemergenza-lesame-di-stato-restera-abolito/5738011/

[11] http://www.protezionecivile.gov.it/media-comunicazione/news/dettaglio/-/asset_publisher/default/content/medici-per-covid-in-24-ore-raccolte-oltre-7900-candidature

[12] Il bando Consip di marzo 2020 è riuscito a garantire la fornitura di 3.916 terapie intensive in due mesi da 9 imprese, grazie anche alle scorte di magazzino: https://www.consip.it/bandi-di-gara/gare-e-avvisi/procedura-negoziata-durgenza-dispositivi-medici-per-terapia-intensiva-e-sub-intensiva-destinati-allemergenza-covid-19

[13] https://www.bloomberg.com/news/articles/2020-03-17/johnson-s-ventilator-plan-puzzles-u-k-firms-wanting-to-help

[14] https://www.dailymail.co.uk/health/article-8121277/Calls-step-production-ventilators-coronavirus-pointless-without-additional-staff.html

[15] https://www.thetimes.co.uk/article/coronavirus-letter-to-the-editor-without-protection-nhs-staff-are-cannon-fodder-tsw0nmbsx

Fonte

Nessun commento:

Posta un commento