Dopo anni di compiaciuto silenzio sui rapporti perversi tra Stato e interessi privati del grande capitale reduce dall’abbuffata delle privatizzazioni, si è tornati a pronunciare nel dibattito pubblico parole e opzioni che erano state sepolte dal dogma neoliberista e dalla vulgata delle istituzioni europee, per le quali l’intervento pubblico in economia è fumo negli occhi: revisione dei sistemi di concessione, proprietà pubblica, nazionalizzazione. Ci è voluta una tragedia di queste dimensioni, dunque, per aprire, seppur molto timidamente e con una narrativa selettiva e parziale, il pozzo nero della lunga storia della svendita del patrimonio collettivo al capitalismo predatorio privato.

Perché abbiamo svenduto tutto ai privati?

La dismissione dell’ingente patrimonio delle imprese pubbliche ha inizio al principio degli anni ’90, sostenuta dal mito della maggiore efficienza della gestione privata rispetto allo Stato burocrate, spendaccione e dispensatore di prebende e posti di lavoro. Nel giro di pochi anni, dal 1992 al 2002 (anno di smantellamento dell’IRI, l’Istituto per la Ricostruzione Industriale che controllava parte consistente delle imprese pubbliche), lo Stato italiano dismette la quasi totalità delle imprese pubbliche nel settore bancario, assicurativo, dei trasporti, energetico, alimentare, chimico, meccanico, siderurgico. In soli dieci anni l’intervento pubblico diretto in economia viene praticamente smantellato. Gioielli dell’impresa pubblica, in molti casi ad alto tasso di redditività come l’ENI, l’ENEL, la Telecom o le maggiori banche pubbliche quali Banca di Roma, Credito italiano, Banca commerciale e IMI (Istituto Mobiliare Italiano), vengono svenduti a investitori italiani o esteri a prezzi spesso irrisori, mandando in fumo in pochi anni un patrimonio pubblico costruito in decenni di storia.

Il processo rallenta negli anni 2000, quando il grosso della proprietà pubblica era già stato ormai ceduto, ma non si arresta e conosce una rinnovata accelerazione negli ultimissimi anni, con la privatizzazione di consistenti quote di Poste Italiane ed ENAV (Ente Nazionale per l’Assistenza al Volo) e l’annunciata privatizzazione di Ferrovie dello Stato. Non vi è settore economico che non sia stato colpito dalla furia privatizzatrice, una tendenza che ha travolto indistintamente settori di ex monopolio statale – le autostrade il caso più eclatante – e settori aperti alla concorrenza come la siderurgia o l’alimentare. Il ritornello ideologico, che ha fatto da regia al processo, è sempre stato lo stesso: l’impresa pubblica non funziona ed è strutturalmente inefficiente. Mancherebbero nel settore pubblico validi incentivi alla produttività, incentivi che nel settore privato sarebbero invece garantiti dalla concorrenza e dalla ricerca del massimo profitto. Ne deriverebbe la necessità di liberalizzare i mercati e sostituire la mano pubblica con soggetti privati che, in quanto tali, aumenterebbero produttività, efficienza, investimenti e qualità dei servizi a tutto beneficio dei consumatori. Questa storia a lieto fine, oltre che infondata nelle sue stesse basi teoriche, ha progressivamente svelato la sua miserevole inconsistenza storica fino alla tragica testimonianza del Ponte Morandi, gestito da privati e crollato in pezzi nell’incuria.

I monopoli pubblici si sono trasformati dall’oggi al domani in oligopoli privati fortemente concentrati o persino monopoli privati, dove pochissime grandi imprese dominano ricchi mercati realizzando profitti esorbitanti. Simili profitti hanno origine esclusivamente nella natura monopolistica del bene o servizio prodotto: non possiamo scegliere tra un certo numero di autostrade per percorrere lo stesso tragitto, non avrebbe senso costruirne diverse sullo stesso percorso, quindi il gestore dell’unica autostrada che copre quel tratto è certo del guadagno e non deve fare nulla, proprio nulla per ottenerlo. In termini tecnici si tratta di beni e servizi a domanda rigida e con un rischio di impresa inesistente. In quei profitti ha origine tutta la quella foga privatizzatrice che ha travolto l’Italia negli anni ’90: smantellando il sistema delle imprese pubbliche, i grandi capitali privati hanno messo le mani su risorse preziose che erano a disposizione della collettività e che oggi, invece, hanno un prezzo.

Inoltre, quei settori erano caratterizzati da ingenti investimenti pubblici infrastrutturali e tecnologici (telefonia, trasporti, energia), un patrimonio costruito dallo Stato nel corso dei decenni passati, con uno sforzo economico che nessun privato avrebbe potuto mettere in campo, e poi svenduto ai privati. A completare il quadro, in quasi tutti i settori liberalizzati c’è la tendenza ad un aumento delle tariffe a carico dei clienti, mentre si continua a ricorrere alle risorse pubbliche per coprire i costi dei servizi universali ed i nuovi investimenti: la parte redditizia viene lasciate al profitto privato mentre il segmento in perdita viene sempre coperto dalla spesa pubblica. Pensate alle poste: mentre il segmento assicurativo e bancario – che sfrutta la capillarità degli uffici postali – è orientato al profitto, il servizio postale in senso stretto, che deve garantire le spedizioni in tutto il territorio nazionale e che quindi è gravato dai costi necessari a raggiungere i comuni più isolati, viene finanziato da trasferimenti pubblici.

Questi sono i meccanismi perversi che ci hanno portato a svendere tutto ai privati, fino al disastro di Genova.

Un’autostrada per il profitto privato

La società Autostrade nasce nel 1950 su iniziativa dell’IRI, ente pubblico che rappresentava il perno del sistema di partecipazioni statali in Italia. Per la stragrande maggioranza della sua attuale estensione, la rete autostradale italiana viene costruita negli anni ’60 e ’70 dallo Stato attraverso l’IRI e data in gestione, tramite il sistema delle concessioni amministrato dall’ANAS (Ente Nazionale Autostrade), alla società Autostrade, che dalla fine degli anni ’90 gestisce circa metà delle autostrade italiane. Quando nel 1999 Autostrade viene privatizzata, l’ANAS – guarda caso – le aveva appena rinnovato la concessione per la gestione dei servizi autostradali fino al 2038: una concessione fresca di 39 anni viene messa sul mercato. Il 30% del capitale viene acquisito dalla Società Schemaventotto SpA, unico gruppo a presentare un’offerta dopo il ritiro da parte di una seconda cordata controllata dalla banca d’affari australiana Macquarie, mentre il restante 70% del capitale viene venduto in borsa. Il gruppo Schemaventotto SpA era costituito prevalentemente dai Benetton (tramite Edizione Partecipations di Gilberto Benetton, che deteneva il 60% delle quote di Schemaventotto) e per la parte restante da banche e fondi di investimento nazionali ed esteri (Cassa di Risparmio di Torino, Acesa Italia, Assicurazioni Generali, Unicredito Italiano, Brisa International SGPS SA). La privatizzazione di Autostrade sarà per dimensione la terza di sempre per l’Italia, dopo quelle di ENEL e Telecom Italia. L’incasso per l’IRI sarà di 13.800 miliardi di lire.

I Benetton impiegano appena quattro anni ad impossessarsi di tutta la torta: nel 2003 la loro società Schemaventotto acquista il restante 70%, disperso nel mercato borsistico, attraverso un’operazione di leverage buyout: in buona sostanza comprano gran parte di Autostrade facendo indebitare... la stessa Autostrade. È interessante notare che la favola della privatizzazione ci parla di vecchi carrozzoni pubblici monopolistici la cui proprietà, venduta in borsa, verrebbe suddivisa tra migliaia di piccoli azionisti privati: è il mito dell’equity, un’utopia egualitaria che si realizzerebbe grazie al pieno dispiegamento delle libere forze di mercato, con i lavoratori che sono al tempo stesso proprietari delle aziende in cui lavorano tramite l’azionariato diffuso. La parabola di Autostrade ci dimostra il contrario: l’azionariato diffuso è il modo migliore per polverizzare la proprietà e trasformarla in una preda del grande capitale, che può così ingoiare il boccone con il minimo sforzo: basta la quota di controllo della società capofila, non più del 30% di Schemaventotto, per consentire ai Benetton di mettere le mani sull’intera Autostrade. Nel luglio 2003 nasce Autostrade per l’Italia, controllata da Autostrade SpA, oggi Atlantia – società che detiene la stragrande maggioranza delle azioni di Autostrade per l’Italia (circa l’86%) ed è controllata dai Benetton con la Holding Edizioni, che rappresenta il 30% di Atlantia (mentre il restante 70% è diviso tra grandi società finanziarie, GIC Private Limited, Blackrock ed HSBC e altri azionisti minori).

Atlantia, tramite Autostrade per l’Italia, gestisce dunque ad oggi circa il 50% della rete autostradale italiana, ovvero circa 3.000 km. L’altra metà della rete è divisa in segmenti, ognuno oggetto di un contratto di concessione differente e ceduto ad altri concessionari. Il più rilevante in termini di estensione è il Gruppo Gavio dell’imprenditore italiano Marcello Gavio, già operante negli anni ’80 nel settore edilizio e delle costruzioni, che gestisce 1.400 km di rete nel Nord Italia, circa un quarto delle autostrade italiane. I rimanenti 1.600 km di rete sono invece gestiti da concessionari minori, dall’imprenditore abruzzese Toto (Strade dei Parchi) ad autorità locali come la Regione Sicilia (Consorzio Autostrade Siciliane) o la Provincia di Bolzano (Autobrennero). Il caso italiano appare paradossale, perché le autostrade risultano tra le più segmentate d’Europa (abbiamo 24 diversi contratti concessori) mentre la proprietà di questi contratti è fortemente concentrata in capo a pochissimi gruppi, Benetton in primis e poi Gavio.

Le autostrade sono l’esempio più eclatante della inconsistenza di tutta la retorica in favore delle privatizzazioni e delle liberalizzazioni, un mito del ‘privato efficiente’ che crolla miseramente, mostrando in tutta la sua limpidezza il vero e proprio saccheggio di risorse pubbliche da parte di profitti privati. Le autostrade sono quello che si definisce nella gergo economico un ‘monopolio naturale’, ovvero un regime di mercato in cui la presenza di un unico gestore minimizza i costi medi di produzione: al crescere della produzione diminuisce il costo unitario e dunque la massima dimensione tecnicamente possibile, saturata da un’unica impresa, è quella che riduce al minimo i costi. Non esistono due autostrade che coprono la medesima tratta: per ragioni tecniche, è economicamente assurdo pensare di replicare lo sforzo infrastrutturale che la costruzione di una tratta autostradale comporta, e dunque ciascuna autostrada rappresenta un caso di monopolio naturale. L’unica alternativa alla gestione statale monopolistica è dunque una gestione privata monopolistica, con la concessione per numerosi anni della gestione del servizio ad un’unica impresa. La teoria economica dominante argomenta che un meccanismo competitivo di mercato si potrebbe sempre ottenere, a priori, sotto forma di gara per l’accaparramento della concessione: chi promette il prezzo più basso conquista il monopolio sulla tratta per un certo periodo (è la teoria della concorrenza alla Demsetz). Sebbene questa soluzione sia certamente praticabile, valgono due obiezioni fondamentali.

In primo luogo la procedura di selezione dell’impresa potrebbe essere inquinata da corruzione, burocratizzazione e clientelismo – ovvero proprie le critiche che i liberisti muovono al modus operandi del monopolio pubblico e dello Stato in generale, e che nel caso di appalti miliardari sembrano molto pertinenti.

In secondo luogo il lasso temporale delle concessioni non può che essere molto lungo, altrimenti nessuna impresa troverebbe sufficientemente profittevole l’entrata in mercati caratterizzati dalla necessità di investimenti di lungo periodo che hanno bisogno di una lunga programmazione e una remunerazione graduale nel tempo: tuttavia, concessioni lunghe significano semplicemente che questa concorrenza sul bando di gara si realizza a singhiozzo, magari ogni 30 anni, mentre il monopolista privato si gode le sue rendite, con buona pace della contendibilità del monopolio raccontata dalla teoria neoliberista.

Nessuna giustificazione teorica dei monopoli privati sembra reggere ad un esame critico minimamente approfondito. Se poi dalla teoria si passa alla realtà della privatizzazione delle autostrade, emerge un quadro ancora più inquietante e rivelatore: il sistema delle concessioni autostradali ha dato vita a contratti di durata lunghissima, tra i 30 ed i 50 anni. La già estesa concessione ad Autostrade per l’Italia, che doveva durare fino al 2038, è stata addirittura prolungata fino al 2042 dal governo Gentiloni, una durata abnorme che conferisce al monopolista privato un enorme potere contrattuale. Forti della loro posizione, i concessionari possono stabilire meccanismi di fissazione dei pedaggi predatori, aggirare qualsiasi regolamentazione dei tassi di profitto e, in conclusione, piegare lo Stato ad accettare qualsiasi condizione circa la suddivisione dei costi infrastrutturali e dei benefici derivanti dalla gestione. Sono tutti i tasselli del mosaico delle privatizzazioni, meccanismi di soggezione del potere pubblico all’interesse del grande capitale.

Mentre i ponti crollano, i profitti crescono

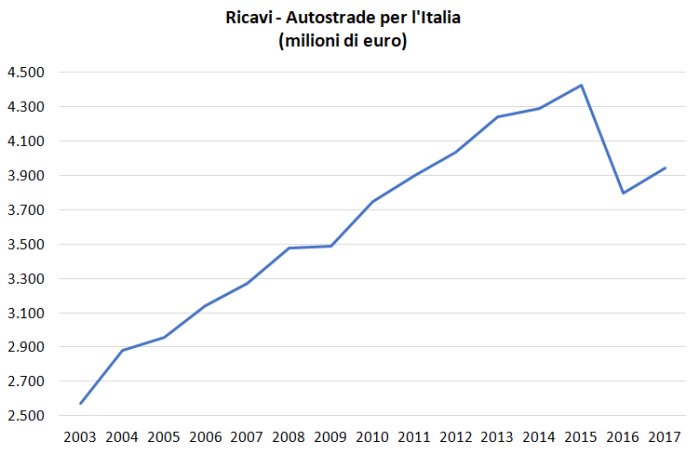

Entrando nel dettaglio dell’analisi dei bilanci della società più rappresentativa del grande business autostradale, Autostrade per l’Italia, la panoramica che emerge è estremamente eloquente.

Ecco la serie storica degli utili e dei ricavi al netto delle imposte.

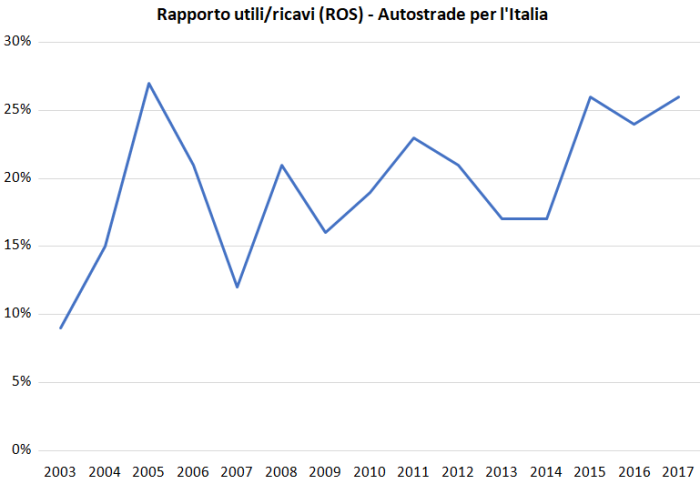

Il flusso di utili accumulati nei 14 anni presi in considerazione, ovvero da quando la società è stata rilevata pienamente da Atlantia nel 2003, ammonta a quasi 11 miliardi di euro con una media di 700 milioni annui. L’utile mostra un andamento chiaramente crescente nella serie con un picco nel 2015 di oltre 1,1 miliardi, e nell’ultimo anno a disposizione, il 2017, si trova ancora stabilmente oltre il miliardo. È interessante anche misurare il valore del rapporto tra utili e ricavi (il cosiddetto ROS, return on sales), che misura la quota dei ricavi che si traduce in utile di impresa, e che dunque non è assorbita dai costi. Autostrade è una delle grandi società in Italia con il più alto rendimento: i ricavi derivanti dai pedaggi fluiscono prevalentemente nei profitti solo perché i costi – limitati al canone pagato allo Stato per la concessione, alla manutenzione e agli investimenti – restano contenuti.

Ed ecco che in questa storia di contratti concessori, disquisizioni teoriche e bilanci fa la sua comparsa la manutenzione della rete autostradale, quella maledetta manutenzione che è mancata a Genova: nello schema delle privatizzazioni, non è altro che un mero costo, da schiacciare al minimo per gonfiare i profitti. Nell’ultimo anno, prima del boato del Ponte Morandi, il ROS di Autostrade toccava il picco del 26%, una vera eccellenza sui mercati. Nella performance straordinaria di Autostrade c’è la sistematica compressione delle risorse destinate alla manutenzione e all’ammodernamento della rete. L’affare della privatizzazione sta tutto lì: si riscuotono i pedaggi da monopolista mentre si lascia marcire la costosa infrastruttura pubblica. Tanto per avere un termine di paragone, un’altra grande azienda come Ferrovie dello Stato, che opera in un settore simile e, sebbene ancora di proprietà pubblica, opera come un’impresa privata, al 2017 presentava un ROS del 5,9%.

A rendere il business di Autostrade ancor più ricco è stata una politica di regolamentazione delle tariffe definita opaca dalle stesse autorità indipendenti di vigilanza.[1] Secondo la concessione originaria del 1999 i pedaggi sarebbero dovuti crescere in ragione del 70% dell’inflazione, dunque a ritmi inferiori all’aumento del livello generale dei prezzi; nei fatti le cose sono andate assai diversamente. Dal 1999, anno della privatizzazione, al 2013 l’inflazione cumulata è stata pari al 37% mentre i pedaggio sono cresciuti del 65%, molto più del livello generale dei prezzi. Dal 2003, quando Atlantia acquista la quasi totalità di Autostrade, al 2015 l’aumento dei pedaggi è stato del 43% a fronte di un’inflazione del 25%. E gli aumenti dei pedaggi sono continuati negli anni successivi, con un ultimo scatto sensibile a inizio 2018.

Come può spiegarsi questa corsa al rialzo dei pedaggi in un sistema formalmente soggetto a regolamentazione? Il meccanismo che ha consentito questa sovraccumulazione di ricavi da pedaggio è un sistema di premi: è stato previsto che la società potesse aumentare le tariffe oltre i limiti inizialmente stabiliti qualora avesse realizzato nuovi investimenti rispetto a quelli pianificati nel piano concessorio di partenza. Una formula ambigua e non ben specificata nelle concessioni, che non trova alcun criterio oggettivo a supporto e che, soprattutto, viene palesemente contraddetta dall’andamento degli investimenti effettuati rispetto a quelli pianificati dal committente, cioè il Ministero competente.

Investimenti pianificati e a consuntivo di Autostrade per l’Italia 2008-2016

| Anno | Spesa pianificata | Spesa a consuntivo | Differenza |

| 2008 | 1.151.261 | 870.261 | 281.000 |

| 2009 | 1.075.866 | 1.012.591 | 63.275 |

| 2010 | 1.143.937 | 1.169.088 | -25.151 |

| 2011 | 1.450.814 | 1.291.120 | 159.694 |

| 2012 | 1.388.411 | 1.137.967 | 250.444 |

| 2013 | 703.633 | 730.266 | -26.633 |

| 2014 | 877.384 | 671.602 | 205.782 |

| 2015 | 1.067.069 | 825.830 | 241.239 |

| 2016 | 1.012.034 | 612.875 | 399.159 |

| Totale | 9.870.409 | 8.321.600 | 1.548.809 |

Come si evince dalla tabella, negli otto anni per i quali sono disponibili i dati, gli investimenti effettuati sono stati complessivamente inferiori rispetto a quelli pianificati per oltre 1,5 miliardi di euro. Non è quindi chiaro a fronte di quali ulteriori investimenti siano stati consentiti aumenti tariffari sensibilmente più elevati dell’inflazione. Del resto, gli investimenti sono in calo vertiginoso da almeno sei anni. Nel 2017 Autostrade ha effettuato investimenti per soli 500 milioni di euro a fronte di un utile netto di oltre un miliardo e ricavi di quasi 4 miliardi.

Eppure l’azienda, a fronte di un declino negli investimenti, non ha avuto esitazioni quando si è trattato di compiere audaci acquisizioni internazionali, tra le quali è possibile annoverare l’aeroporto di Nizza, il gruppo più importante delle autostrade spagnole (Abertis) e una quota della società che gestisce l’Eurotunnel. La capacità finanziaria non sembra dunque essere il vero problema quando si tratta di fare profitti: le risorse dei capitalisti del cemento giungono fino a Nizza e a Madrid per conquistare quote di mercati esteri e sostenere l’accumulazione di profitti, ma non arrivano a Genova per mettere in sicurezza un ponte di cui si conosceva perfettamente lo stato di assoluto degrado strutturale. È la logica del capitalismo, e grazie alle privatizzazioni è giunta a dominare ogni angolo della vita sociale.

Lottiamo per la nazionalizzazione

E’ legittimo chiedersi, giunti a questo punto, cosa resta del banchetto autostradale allo Stato, costruttore con denaro pubblico della quasi totalità dell’infrastruttura e tutt’ora proprietario formale della rete data in concessione ai privati. Parte del pedaggio va in effetti alla società pubblica ANAS e allo Stato come corrispettivo da concessione. Il totale di queste due componenti era pari a circa 400 milioni di euro medi annui negli ultimi 3 anni. Nel 2017 tale cifra ammontava ad un valore pari a meno del 40% degli utili intascati dalla società. Al 2017, dunque, su un ricavo da pedaggi e da attività accessorie di 3,95 miliardi, tolti i costi di gestione restavano 400 milioni per le casse pubbliche, 550 milioni di investimenti e oltre un miliardo di utile prodotto dalla società. Cifre emblematiche che mettono a nudo la logica di spoliazione sottesa ai processi di privatizzazione del patrimonio pubblico.

Dopo il crollo del Ponte Morandi, nel Governo si sono levate timide voci che reclamavano una revoca della concessione e persino un possibile ritorno alla gestione statale delle autostrade. Tuttavia, nel giro di pochi giorni queste voci si sono sempre più affievolite, e interventi di segno opposto da parte di vari esponenti del Governo, oltre che dei soliti economisti liberisti, ne hanno ridimensionato la portata. Si è tornati a dire, dopo una prima ondata di vago sdegno, che la gestione pubblica sarebbe comunque inefficiente, che ciò che va fatto è, al limite, stabilire una regolamentazione più rigida e che in ogni caso un’eventuale revoca avrebbe oggi un costo altissimo, date le clausole presenti nei contratti concessori.

Secondo tali clausole, il concessionario avrebbe diritto a “un indennizzo/risarcimento a carico del concedente in ogni caso di recesso, revoca, risoluzione pari a un importo corrispondente al valore attuale netto dei ricavi della gestione, prevedibile dalla data del provvedimento di recesso, revoca o risoluzione del rapporto, sino alla scadenza della concessione”.[2] In buona sostanza, secondo la clausola lo Stato può revocare la concessione solo a patto di ripagare all’azienda i guadagni che avrebbe fatto se non gli avesse revocato la concessione: una condizione assurda. Si tratta chiaramente di profili giuridici usati come scusa per la conservazione dello status quo, che nulla hanno a che fare con la questione politica vera: occorre denunciare un sistema di concessioni, condite da clausole capestro, in cui lo Stato e l’interesse pubblico si sottomettono indegnamente allo strapotere del capitale privato garantendo vere e proprie rendite parassitarie quarantennali a discapito della collettività.

La nazionalizzazione di autostrade non è un problema tecnico-giuridico ma una questione di volontà politica. Nessuna clausola capestro può impedire l’esproprio di una risorsa di interesse collettivo.

La nazionalizzazione di autostrade va rivendicata come ritorno dello Stato nella gestione diretta dei servizi pubblici e delle infrastrutture; come strumento per restituire alla collettività le risorse sottratte dal capitale privato parassitario e oggi riservate al profitto di pochi. Nazionalizzando il servizio autostradale sarebbe possibile ridurre drasticamente i pedaggi di un’infrastruttura il cui costo pubblico di costruzione è stato già ampiamente ammortizzato molti anni fa. Contestualmente sarebbe possibile promuovere con adeguati investimenti una politica dei trasporti sostenibile da un punto di vista sociale e ambientale, rilanciare il trasporto pubblico locale, il sistema ferroviario e navale, nonché per la messa in sicurezza di tutte le infrastrutture che ad oggi risultano fortemente compromesse nella loro stabilità. Fuori dal recinto del profitto privato si estende il campo dell’interesse collettivo, lo sviluppo del paese a beneficio di crescita, occupazione e qualità della vita quotidiana dei cittadini.

Quella per le nazionalizzazioni è una lotta che si innesta nella più generale lotta contro i vincoli europei all’intervento pubblico in economia. Nazionalizzare autostrade, infatti, rappresenterebbe l’occasione storica per il rilancio più generale del ruolo dello Stato come attore e non solo come residuale regolamentatore, ruolo che trent’anni di neoliberismo gli hanno integralmente sottratto e di cui è invece necessario riappropriarsi, per un dirigismo economico che, sottraendo spazi di profitto al capitale privato, traghetti l’economia verso un sentiero di sviluppo orientato a fini sociali e ad una forte redistribuzione progressiva del reddito a favore dei lavoratori, dei precari e dei disoccupati di oggi.

Note

[1] Cfr. Autorità per la vigilanza sui contratti pubblici (2006), Segnalazione al Governo e al Parlamento. Indagine relativa alle convenzioni autostradali stipulate tra Anas S.p.A. e otto società concessionarie, 19 ottobre (http://www.anticorruzione.it/portal/public/classic/AttivitaAutorita/AttiDellAutorita/_Atto?ca=2719).

[2] Si fa riferimento all’art. 9bis del contratto di concessione, comma 2, disponibile alla voce “Convenzione con Autostrade per l’Italia del sito del Ministero delle Infrastrutture e dei Trasporti (http://www.mit.gov.it/documentazione/convenzioni-regolanti-i-rapporti-tra-il-ministero-e-le-societa-concessionarie).

Nessun commento:

Posta un commento