I PMI compositi (che mettono insieme sia il settore manifatturiero si quello dei servizi) per le principali economie a luglio mostrano questi valori:

Stati Uniti: 47,5 (contrazione);

Eurozona: 49,4 (contrazione);

Giappone: 50,6 (debole espansione);

Germania: 48,0 (contrazione);

Regno Unito: 52,8 (debole espansione).

Il risultato dell’Eurozona non dovrebbe sorprendere nessuno, visto l’impatto delle sanzioni sulle importazioni di energia dalla Russia che sta indebolendo gravemente la produzione industriale nel cuore dell’Europa (vedi sotto). La produzione industriale tedesca è in contrazione da oltre tre mesi.

Il grande shock si è verificato anche negli Stati Uniti. Il PMI composito degli Stati Uniti è sceso in territorio di contrazione a 47,5 a luglio, in netto calo rispetto ai 52,3 di giugno, segnalando un solido calo della produzione del settore privato.

Il tasso di calo è stato il più forte dalle fasi iniziali della pandemia nel maggio 2020, in quanto sia i produttori sia i fornitori di servizi hanno riferito di condizioni di domanda modeste. Quindi, proprio mentre entriamo nella seconda metà del 2022, l’attività imprenditoriale statunitense è in calo.

Secondo l’ultima stima della crescita del Pil reale effettuata dal modello “GDP NOW” della Federal Reserve di Atlanta, nei tre mesi fino a giugno l’economia statunitense si è contratta a un tasso annualizzato del -1,6%, eguagliando l’analogo calo del -1,6% registrato nel primo trimestre.

Se questa stima verrà confermata la prossima settimana, gli Stati Uniti entreranno tecnicamente in recessione.

La domanda è: come può l’economia statunitense essere in recessione o quasi, quando il tasso di disoccupazione è vicino ai minimi storici e le buste paga continuano ad aumentare?

La risposta è quantomeno dubbia. Innanzitutto, esistono due misure dell’occupazione negli Stati Uniti: i dati sui salari e l’indagine sulle famiglie (un’indagine sulle famiglie con un lavoro).

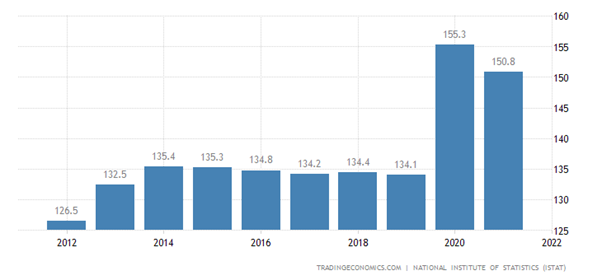

Quest’ultima mostra attualmente un dato opposto alla prima, ovvero un calo del numero di americani che lavorano. In base a questa misurazione delle famiglie, la forza lavoro si è ridotta, passando da 164,376 milioni a 164,023 milioni, e il tasso di partecipazione (gli occupati rispetto al totale della popolazione in età lavorativa) è sceso più del previsto al 62,2% – grafico sotto.

Inoltre, le richieste iniziali di disoccupazione (il numero di persone che chiedono sussidi perché sono rimaste senza lavoro) sono in costante aumento.

E il numero di nuovi posti di lavoro disponibili (chiamato JOLTS) ha raggiunto il massimo.

In secondo luogo, e soprattutto, la disoccupazione è un indicatore ritardatario (lagging) di una recessione. L’indicatore anticipatore è il movimento dei profitti aziendali e degli investimenti delle imprese, seguito dalla produzione e quindi dalla disoccupazione.

La disoccupazione viene per ultima perché aumenta solo quando le aziende smettono di assumere altra manodopera e iniziano a licenziare. E lo fanno solo quando la redditività e la produzione iniziano a diminuire. E, dopo aver raggiunto i massimi storici, i margini di profitto hanno iniziato a diminuire.

Durante il crollo della Covid, i profitti sono aumentati nettamente rispetto ai salari e hanno agito da motore per l’aumento dell’inflazione. Ora la situazione sta cambiando, poiché i profitti sono schiacciati dall’aumento dei costi dei componenti e dall’indebolimento della domanda.

Ma è in Europa che le prove di un vero e proprio crollo sono più convincenti. E non sono solo i dati sulla crescita economica a sostenerlo. Inoltre, l’Europa si trova ad affrontare un’enorme pressione sulla produzione e sulle importazioni di energia, poiché le sanzioni applicate alle importazioni di gas e petrolio dalla Russia non saranno sufficientemente compensate dalle importazioni provenienti da altri paesi.

Molti produttori tedeschi stanno avvertendo che dovranno chiudere completamente la produzione se gli input energetici si esauriranno. Petr Cingr, amministratore delegato della più grande azienda tedesca produttrice di ammoniaca e fornitore chiave di fertilizzanti e fluidi di scarico per motori diesel, ha avvertito delle conseguenze devastanti della fine delle forniture di gas russo.

“Dobbiamo fermare [la produzione] immediatamente“, ha detto, “da 100 a zero“. Secondo gli analisti di UBS, l’assenza di gas per l’inverno provocherà una “profonda recessione” con una contrazione del Pil del 6% entro la fine del prossimo anno.

La Bundesbank tedesca ha avvertito che gli effetti sulle catene di approvvigionamento globali di un’eventuale interruzione delle forniture da parte della Russia aumenterebbero di due volte e mezzo l’effetto shock originario.

ThyssenKrupp, la più grande azienda siderurgica tedesca, ha dichiarato che senza gas naturale per far funzionare i suoi forni “non si possono escludere arresti e danni tecnici ai nostri impianti“.

E c’è di peggio. L’inflazione è ancora in aumento nella maggior parte delle economie europee. La Banca centrale europea (BCE) ha quindi deciso di intervenire per aumentare drasticamente i tassi di interesse.

La scorsa settimana ha aumentato il tasso di riferimento di 50 punti base, più del previsto, portandolo in territorio positivo per la prima volta in un decennio. I giorni del “quantitative easing” sono stati sostituiti dal “quantitative tightening“, ossia l’opposto.

Ma questa mossa arriva nel momento peggiore per paesi come l’Italia, fortemente dipendenti dall’energia russa.

La scorsa settimana, il tecnocrate ex presidente della BCE, il primo ministro italiano Mario Draghi, è stato costretto a dimettersi quando diversi partiti della sua coalizione di governo hanno ritirato il loro sostegno; alcuni perché si opponevano al suo appoggio agli aiuti militari all’Ucraina, altri perché vedevano la possibilità di vincere le elezioni. L’Italia ha un rapporto debito pubblico/Pil molto elevato.

Finora i costi di servizio del debito sono stati bassi perché i tassi di interesse sono stati mantenuti bassi dalla BCE, che ha anche fornito miliardi di credito ai governi dell’Eurozona.

Ma ora i tassi di interesse sono in aumento e gli investitori in titoli di Stato italiani si sono preoccupati che l’Italia (soprattutto quella senza un governo “valido”) possa avere difficoltà a rifinanziare il debito. Il rendimento dei titoli decennali italiani è salito al di sopra del 3,5%.

La caduta del governo italiano minaccia anche la distribuzione di miliardi di euro dai fondi di ripresa Covid dell’UE, che dovrebbero essere destinati all’Italia il prossimo anno per stimolare la crescita economica.

Quindi l’economia europea sta andando a picco proprio mentre la BCE aumenta i tassi per controllare l’inflazione.

Come ho spiegato nei post precedenti, aumentare i tassi di interesse per controllare l’aumento dell’inflazione causato dalla debolezza dell’offerta e della produttività e dalla guerra in Ucraina non funzionerà, se non a provocare un crollo.

La BCE è ora ricorsa a una misura disperata introducendo uno strumento di protezione della trasmissione (TPI), una nuova forma di credito condizionale che verrà erogata a governi come l’Italia in caso di crollo dei prezzi delle loro obbligazioni.

Tuttavia, questo strumento potrebbe non essere mai utilizzato perché significherebbe che la BCE starebbe finanziando a tempo indeterminato la spesa fiscale dell’Italia, cosa che probabilmente è contraria a tutte le regole di Maastricht per l’Eurozona.

La BCE si trova in quello che un analista ha definito uno “scenario da incubo“. Il vicecapo del think tank economico Bruegel, con sede a Bruxelles, Maria Demertzis, ha dichiarato: “il rischio che abbiamo davanti è che, a causa della crisi energetica, l’area dell’euro possa finire in recessione, mentre allo stesso tempo la BCE dovrà continuare ad aumentare i tassi se l’inflazione non scende“.

Krishna Guha, responsabile della strategia per le politiche e le banche centrali della banca d’investimento statunitense Evercore, ha dichiarato: “la combinazione di un gigantesco shock stagflattivo derivante dalla riduzione del gas naturale russo e di una crisi politica in Italia è quanto di più vicino a una tempesta perfetta si possa immaginare per la BCE“.

Fonte

Nessun commento:

Posta un commento