Il prezzo del greggio sta crollando. Il barile ha perso il 45% del valore da giugno. E’ una guerra commerciale per danneggiare la Russia e ridurre il suo interventismo in Ucraina? O è un modo per far scoppiare la bolla del fracking negli USA? E se si trattasse solo di tre effetti imprevisti del Picco del Petrolio?

Di Dario Faccini

Perché il barile rotola giù

Partiamo dai fondamentali.

|

| Prezzo in dollari per un barile di petrolio Brent negli ultimi 10 mesi, da forexpf.ru |

Innanzitutto il petrolio è una materia prima, quindi non sfugge alla regola di essere quotato in dollari. Quando il dollaro si rafforza, l’acquisto del petrolio per chiunque abbia una valuta diversa diventa più costoso: il prezzo del petrolio tende allora a scendere per compensare questa perdita di potere d’acquisto. E’ esattamente quello che è avvenuto a partire da luglio 2014, con la valuta statunitense che rispetto alle altre valute si è apprezzata del 10%. Questo spiega almeno una parte del calo del prezzo del barile.

|

| Dollar Index: Valore del dollaro rispetto un riferimento pesato delle sei principali valute, da Bloomberg |

Perché il dollaro sta diventando più forte? Le ragioni sono due: la prima è che negli USA sta avvenendo la ripresa economica e la FED ha deciso di uscire progressivamente dall’alleggerimento quantitativo che manteneva dalla crisi dei subprime (acquisto di bond); la seconda è dovuta all’arrancamento di molte altre economie sviluppate che hanno banche centrali impegnate sia a tenere i tassi ufficiali di sconto prossimi allo zero, sia a sostenere la liquidità e l’acquisto del debito statale.

Alcuni analisti pensano che la corsa della moneta statunitense potrebbe continuare ancora.

Il movimento del dollaro però può spiegare solo una minima parte del crollo del greggio. La ragione principale va cercata nel bilanciamento tra domanda e offerta.

Secondo l’Agenzia Internazionale per l’Energia l’attuale produzione mondiale di petrolio è di 94,2Mb/d (milioni di barili al giorno) con una domanda media attesa per il 2014 di 92,4Mb/d, e per il 2015 di 93,6Mb/d. C’è quindi un’attuale sovracapacità produttiva compresa tra i 1,5 e 2Mb/d che giustifica la tendenza al ribasso del prezzo del petrolio a partire da giugno.

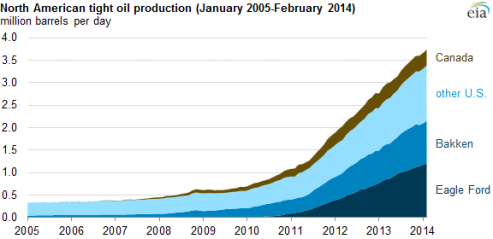

Il responsabile di questo eccesso dell’offerta è da ricercare soprattutto nell’impennata della produzione USA di petrolio leggero da scisti, il cosiddetto “tight oil”, estratto mediante la tecnica della fratturazione idraulica (fracking) che vi abbiamo già estesamente descritto in tutti i suoi aspetti (poco positivi), non ultimo quello del costo energetico ed economico.

Nel grafico sopra, preso dall’EIA, è immediato osservare l’aumento di produzione di “tight oil”, pari 3Mb/d negli ultimi cinque anni, che ha contribuito sia a compensare in parte il declino del petrolio convenzionale (in calo dal 2005), sia a creare l’eccesso di offerta sui mercati.

Questa la situazione sino a circa tre settimane fa, quando l’attenzione di tutti gli operatori del mercato era puntata sul vertice OPEC programmato a Vienna per giovedì 27 Novembre. In teoria i membri del cartello petrolifero avrebbero dovuto decidere un taglio produttivo più o meno consistente, per permettere una risalita dei prezzi. A favore c’erano tutti gli stati membri attualmente in difficoltà: l’Iran sfiancato dalle sanzioni internazionali; l’Iraq sprofondato nella guerra contro l’ISIS; la Libia, in cui si trascina una guerra civile a “bassa intensità”; il Venezuela, con un’inflazione superiore al 50% nel 2013.

I media arrivavano addirittura ad ipotizzare, per Iraq, Iran e Libia, un’esenzione dai tagli delle quote produttive, che sarebbero stati caricati sugli altri paesi membri.

Niente di più sbagliato.

Già i numerosi incontri preparatori, cui avevano partecipato anche Russia e Messico, erano stati abbastanza inconcludenti: il Venezuela spingeva per un taglio delle quote; la Russia non avrebbe ridotto neppure di un barile la sua produzione, con il ministro dell’energia russo che affermava – “Non siamo l’Arabia Saudita, che è in grado di ridurre la produzione rapidamente e altrettanto rapidamente aumentarla“; mentre i Sauditi mantenevano una posizione riservata e sibillina, affermando per bocca del loro ministro del petrolio che non sapevano quale decisione sarebbe stata presa dall’OPEC e che comunque “non è la prima volta che c’è una sovracapacità produttiva sul mercato“.

La storia si ripete?

A proposito di periodi di sovracapacità produttiva, vale la pena fare un breve inciso storico che permette di chiarire alcuni aspetti che saranno trattati nel proseguio.

I Sauditi si ricordano bene il grande crollo del prezzo del petrolio del 1980-1986, quando il valore del barile si ridusse a circa un quinto, rimanendo a tale livello per 18 anni.

|

| Andamento storico dell’Illinois Sweet, prezzi medi mensili, fonte inflationdata.com. |

Torniamo all’incontro OPEC di giovedì 27 a Vienna, avvenuto come di consueto a porte chiuse. Circa una settimana dopo Bloomberg ha pubblicato qualche indiscrezione che chiarisce il quadro complessivo.

L’incontro iniziava con 8 membri, tra cui il Venezula, che richiedevano tagli consistenti alle quote produttive, pari a circa il 5% (1,5Mb/d) per riequilibrare il mercato e sostenere i prezzi. A contrapporsi c’erano i quattro paesi sunniti del Golfo: Kuwait, Qatar, Emirati Arabi Uniti e l’Arabia Saudita. Gli argomenti sollevati contro un taglio produttivo erano semplici: esso avrebbe comportato una perdita immediata di quote di mercato dell’OPEC tutta a vantaggio dei produttori privati di “tight oil” USA, i quali, grazie al conseguente rialzo dei prezzi, avrebbero potuto aumentare ulteriormente la loro produzione almeno sino al 2017, con un’ulteriore erosione delle quote OPEC che sarebbero finite ai minimi negli ultimi 25 anni. Un strategia decisamente dannosa sul medio termine.

In assenza dell’unanimità dei membri, la regola dell’OPEC vuole che rimangono valide le quote produttive precedentemente deliberate. Così la scelta era obbligata: seguire la strada indicata dall’Arabia Saudita e far scendere il prezzo del petrolio il più rapidamente possibile, limitando almeno il danno a livello temporale. Nonostante le divisioni interne, la decisione è stata allora netta:

1) Nessun taglio produttivo

2) Neppure nessuna facile raccomandazione ai paesi membri di attenersi alla produzione ufficiale di 30Mb/d (negli ultimi 6 mesi l’OPEC ha venduto oltre il suo target ufficiale, solo in novembre 560.000b/d in più)

3) Nessun incontro straordinario dell’OPEC prima di quello già fissato del 5 giugno 2015.

Il mercato ha capito subito il cambio di vento: per la prima volta dal periodo 1985-1990 l’OPEC ha abdicato al suo ruolo di cartello, lasciando il mercato libero di fluttare in un periodo di sovracapacità produttiva. Nel giro di 24h il barile ha perso circa il 10% del suo valore, continuando poi a perdere un altro 15% sino ad oggi.

A questo punto, ci si potrebbe chiedere quale sia il collegamento tra questi eventi e il picco del petrolio. O, per dirla come un commentatore di Bloomberg “Where are the peak oil guys”?

Tre effetti del picco del petrolio

Proviamo ad osservare la questione dal punto di vista dei Paesi OPEC sunniti che si affacciano sul Golfo Persico.

Prima ancora di voler tagliar fuori dei concorrenti scomodi (produttori di “tight oil” USA), di voler danneggiare i due stati rivali sciiti che si affacciano sul Golfo (Iraq e Iran) o di voler provocare un secondo collasso economico in Russia dopo quello degli anni ’80, c’è un aspetto vitale per questi Paesi: garantirsi la sopravvivenza economica.

Con l’aumento dei prezzi petroliferi iniziato nel 2004, tutti i paesi produttori di petrolio hanno visto moltiplicarsi le rendite petrolifere. L’improvvisa disponibilità economica, nei paesi meno sviluppati, ha permesso di far fronte al malcontento dei cittadini dovuto alla mancanza di lavoro, all’inflazione e ai regimi politici, grazie alla possibilità di aumentare le spese sociali. In un circolo vizioso, maggiori disponibilità economiche derivanti dal petrolio hanno quindi comportato una maggiore dipendenza dalle rendite petrolifere. Il prezzo del barile necessario per portare a pari i conti statali di questi paesi produttori di petrolio, il cosidetto ‘fiscal break-even oil price’, è aumentato così di anno in anno, come da grafico seguente.

|

| Prezzo del petrolio al quale si ha pareggio fiscale (linea rossa) e prezzo del petrolio per il Basket OPEC (fonte: Yanagisawa Akira, “A different view to fiscal break-even oil prices”). |

Ecco quindi un primo effetto del picco del petrolio convenzionale: dal 2004 in poi, i prezzi più alti del barile hanno gonfiato i bilanci statali di quasi tutti i paesi OPEC, aumentandone la dipendenza dalle entrate petrolifere. Questo spiega lo stato di necessità di tutti i Paesi OPEC ad avere un alto prezzo del petrolio.

|

| Prezzo del petrolio al quale si ha pareggio fiscale, colonne rosa, e valore aggiustato in modo da riflettere il cambio valutario locale, colonne rosse (fonte: Yanagisawa Akira, “A different view to fiscal break-even oil prices”,2014). |

Giungiamo così al secondo effetto collegato al picco del petrolio convenzionale.

Nel decennio passato, che potremmo chiamare “delle vacche grasse”, i quattro paesi OPEC sunniti del Golfo non hanno semplicemente aumentato i propri bilanci statali come se non dovesse esserci un domani. Sono stati un po' più accorti e hanno seguito l’esempio della Norvegia. L’Arabia Saudita ad esempio ne ha approfittato per azzerare in pratica il suo debito.

|

| Rapporto debito/PIL dell’Arabia Saudita (fonte: www.tradingeconomics.com) |

Dal 100% sul PIL del 2003, il debito saudita è adesso al 2,7% (con un PIL nel frattempo aumentato). Un andamento analogo, anche se meno eclatante, si ritrova per il Kuwait, passato dal 30 al 6% di debito/PIL. Gli Emirati Arabi Uniti e il Qatar invece sono riusciti a diminuire il debito sino al 2009, anno dopo il quale hanno avuto un rimbalzo ed ora si attestano rispettivamente al 17 e al 34%.

Ancora più importante dell’attuale basso livello di indebitamento, è l’impressionante crescita delle riserve finanziarie e dei fondi sovrani, che nel caso dell’Arabia Saudita in pratica coincidono.

|

| Storico delle riserve totali (comprese quelle aurifere) dell’Arabia Saudita (fonte: rielaborazione dell’autore su dati della Banca Mondiale) |

Ecco allora il secondo effetto del picco del petrolio: i membri sunniti dell’OPEC che si affacciano sul Golfo Persico possono sostenere ad oltranza una guerra commerciale al ribasso sul petrolio.

Questa è una possibilità d’azione completamente nuova, che nessun paese produttore ha mai avuto prima.

Certo, il picco del petrolio non è la sola causa. I paesi Opec hanno compagnie petrolifere in mano allo stato, che:

a) hanno tra i più bassi costi di estrazione al mondo

b) possono seguire strategie di lungo termine diversa dal “drill, baby drill” che caratterizza le compagnie private occidentali (specie negli USA)

c) possono accantonare (tramite lo Stato unico azionista) ampie riserve finanziarie che sono impensabili nel libero mercato, dove invece gli utili non reinvestiti spesso diventano immediatamente dividendi agli azionisti.

Il picco petrolifero rimane comunque la principale causa scatenante, in quanto questi tre aspetti sono presenti sin dagli anni ’80 ma è grazie all’impennata del barile iniziata nel 2004 che i quattro membri OPEC hanno raggiunto l’attuale posizione dominante sul mercato petrolifero.

E qual’è il terzo effetto del picco?

Il terzo effetto è paradossalmente il dogma che in questi anni gli economisti hanno sbandierato contro il picco del petrolio: la scarsità di un risorsa (petrolio convenzionale) produce un aumento del suo prezzo che stimola l’offerta (ad es. produzione di tight oil), che a sua volta farà poi scendere il prezzo sino a trovare un nuovo equilibrio (discesa del barile iniziata a luglio).

Questo però è esattamente ciò che i quattro membri OPEC sembra vogliano evitare con questa guerra commerciale: è la stessa ragione per cui è iniziata.

Non ci sarà nessuna “fair price” del petrolio. Che sia il tight oil americano a cedere per primo, o il petrolio convenzionale russo, o la produzione di qualche altro membro OPEC o addirittura che si verifichi una riduzione generalizzata della produzione mondiale, in ognuno di questi scenari un obiettivo sarà comunque raggiunto: una parte dell’offerta petrolifera scomparirà dal mercato, è solo una questione di tempo.

A quel punto l’OPEC potrà tornare a svolgere la sua funzione di cartello e ridurrà la produzione per facilitare la risalita dei prezzi ben oltre i livelli necessari al pareggio fiscale.

Oltre a questo obiettivo di breve periodo, uno o due anni al massimo, se ne profila però un altro di medio termine ben più preoccupante per le economie avanzate: il blocco degli investimenti nel settore.

E’ un tema di cui vi abbiamo già parlato a febbraio e in aprile, quando il petrolio era stabilmente sopra i 100$, ma molte compagnie petrolifere occidentali, e non solo quelle attive nel fracking, stavano riducendo pesantemente i propri investimenti.

Si potrebbe pensare che il taglio degli investimenti sia stato frutto di scelte strategiche, in fin dei conti il prezzo del barile è crollato dopo qualche mese.

E invece no, il problema era che gli investimenti erano diventati troppo cari e quindi insostenibili per i flussi di cassa delle compagnie.

Cosa potrà capitare allora adesso che il prezzo del petrolio è sceso quasi a metà? Quanti investimenti verranno ritardati o, peggio, cancellati? Quanto petrolio ci verrà così a mancare nei prossimi anni proprio quando ne avremo più bisogno?

E’ difficile da prevedere, ma se si considera che tutto sommato le caratteristiche del fenomeno “tight oil USA” sono tali per cui avrebbe probabilmente iniziato a declinare comunque entro pochi anni (le previsioni ufficiali dell’EIA collocano il picco tra il 2018 e il 2021 a 4,8Mb/d), c’è da chiedersi se sia davvero questo obiettivo, tanto sbandierato sui media, quello che l’Arabia Saudita, gli Emirati, il Kuwait e il Qatar si sono prefissati.

In ogni caso, nei prossimi mesi avremo una risposta chiara su una domanda che ha diviso economisti classici e sostenitori del picco sin dalla nascita del fenomeno “fracking”: è sostenibile economicamente anche con bassi prezzi del barile?

Gli Americani giurano di si:

Comunque, la maggior parte della produzione di LTO (“tight oil” leggero) nel Nord Dakota, dalla formazione del Bakken, rimane conveniente ai, o al di sotto dei, 42$ al barile.(EIA Market Report di novembre, pag 25)

Noi siamo un po' dubbiosi.

Fonte

Nessun commento:

Posta un commento