Il primo Giugno 2017, Istat ha pubblicato la prima stima

dell’andamento del prodotto interno lordo nel primo trimestre 2017.

Secondo Istat, nel primo trimestre del 2017 il prodotto interno lordo

reale, corretto per gli effetti di calendario e destagionalizzato, è

aumentato dello 0,4% rispetto al trimestre precedente e dell’1,2% nei

confronti del primo trimestre del 2016. La prima stima segue la

cosiddetta stima flash preliminare, solitamente con un ritardo di

due/tre settimane. La stima flash,

invece, poneva la crescita del PIL a un più basso 0.2%, rispetto al

trimestre precedente, e allo 0.8% rispetto al primo trimestre 2016.

Insomma, una revisione al rialzo piuttosto consistente in un periodo di

tempo piuttosto ridotto, che ha scatenato negli organi di informazione, e

in certe stanze governative, un fiume di retorica sull’accelerazione

della crescita italiana. Questo “ottimismo della ragione” dovrebbe però

passare il controllo accurato dei dati disaggregati, e della conoscenza

approfondita del sistema di produzione dei conti nazionali. Vediamo di

fare un minimo di luce, cercando allo stesso tempo di donare

informazioni preziose su come vanno letti i dati dei conti nazionali

trimestrali, che sono un sistema di rendicontazione economica molto

complesso, fondato su fonti primarie disparate (inchieste sui consumi,

sui prezzi, inchieste sulle imprese e chi più ne ha più ne metta), ma

soprattutto, come si vedrà, su tecniche statistiche di aggiustamento

abbastanza complicate, soprattutto per i meno esperti.

Chi è davvero interessato, poiché secchione di suo, potrà trovare più informazioni in questo documento metodologico

della stessa Istat. Potrà così farsi una cultura da contabile pubblico,

sempre se interessato, e capire che nel sistema dei conti trimestrali

la revisione delle stime sono la norma, che le stime passate continuano a

cambiare nel tempo, come si può dedurre, per esempio da questa semplice

frase che accompagna il comunicato stampa della stima succitata: “Le

stime presentate in questo comunicato sono coerenti con le stime dei

conti nazionali pubblicate il primo marzo 2017 (PIL e indebitamento

delle AP – Anni 2014-2016). Coerentemente alla politica di revisione dei

conti economici trimestrali, i dati destagionalizzati diffusi con

questo comunicato stampa sono rivisti a partire dal primo trimestre

2013. Dal presente comunicato la stessa profondità di revisione è

applicata anche ai dati grezzi, per i quali in precedenza si operava una

revisione meno estesa all’indietro. L’allineamento delle due profondità

di revisione ha finalità di armonizzazione dei criteri applicati alle

diverse versioni delle variabili ma recepisce anche le nuove

raccomandazioni europee sulle politiche comuni di revisione”.

In via preliminare, dunque, anche solo per la tecnica di

destagionalizzazione utilizzata (ma non solo), l’intera serie storica

trimestrale è continuamente rivista. Come contestualizzare, dunque,

questa ultima revisione? In un solo modo possibile, ovvero guardando i

dati e le statistiche sulle revisioni pubblicate assieme al comunicato.

Il grafico sotto riportato mostra le revisioni recenti. L’ultima è

particolarmente “importante”. E scatta il primo allarme.

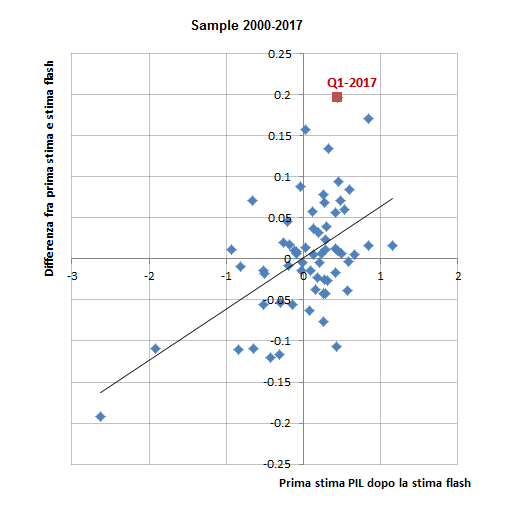

Il

secchione, dotato di minima conoscenza dei dati, controlla meglio e con

pazienza colloca il dato nel contesto storico, in un grafico bivariato,

che aiuta a identificare i cosiddetti outlier, ovvero dati molto

anomali, rispetto alla distribuzione congiunta di un fenomeno. Il

grafico riporta i dati della prima stima assieme alla differenza fra la

prima stima e quella flash. Come si può notare, il dato del primo

trimestre è particolarmente al di fuori della media. Scatta il secondo

allarme!

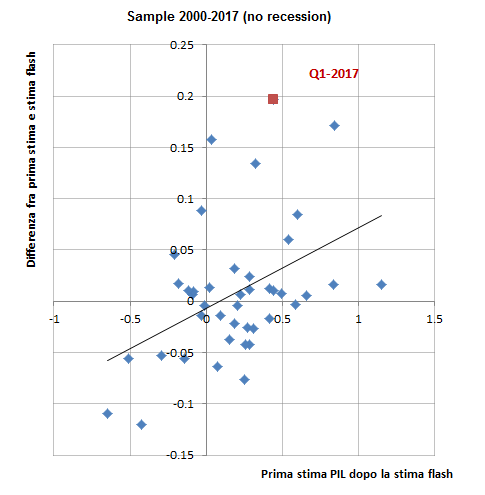

Controllando

nel sotto-campione dei dati depurati dal periodo di recessione, in cui

di solito le stime diventano più ballerine perché le deviazioni dal

trend normale di crescita sono più importanti (e la cosa non deve

stupire, poiché nelle stime preliminari un ruolo importante lo giocano

anche modelli econometrici, come vedremo in seguito, che aggiustano i

dati a causa della mancanza delle fonti primarie, di solito disponibili

dopo la stima annuale, che è più precisa) la situazione non cambia. Nel

primo trimestre 2017, infatti, non si sta uscendo da alcuna recessione, e

il dato pare eccezionalmente anomalo rispetto a un periodo normale.

E

se tutto questo fosse dovuto al fatto che siamo davvero a un “turning

point” della crescita? L’ipotesi accelerazione non può essere scartata

aprioristicamente, ma può essere testata grazie alle evidenze empiriche

passate e alla conoscenza esatta della metodologia di compilazione dei

conti nazionali trimestrali. Il documento metodologico sopra linkato,

riporta la metodologia esatta. Cerchiamo di spiegarla in modo almeno

intuitivo. Istat (ma non solo Istat, è pratica diffusa, sebbene con

tecniche più o meno efficienti nei diversi uffici statistici nazionali)

non avendo tutte le fonti di stima necessarie, fra cui le stime degli

impieghi intermedi degli input della produzione, solitamente disponibili

solo a cadenza annuale, utilizza una tecnica statistica nota come

trimestralizzazione. In cosa consiste questa tecnica? Essenzialmente,

significa fare una regressione con la variabile dipendente uguale al

valore annuale dei conti economici di interesse, per esempio la

produzione, utilizzando come predittori indicatori congiunturali

annualizzati, come la produzione industriale. La stima dei parametri è

poi applicata agli indicatori trimestrali, per ottenete una stima

trimestrale della produzione. Resta solo da distribuire gli errori

stocastici nei trimestri secondo metodi più o meno complessi, che non

sono di particolare interesse in questo caso. Ebbene, ritornando alla

stima del Pil trimestrale, tenendo a mente questo procedimento, cosa fa

Istat? Prima trimestralizza l’indice della produzione industriale

inflazionato coi prezzi alla produzione e poi trimestralizza il

fatturato servizi, disaggregati in settori più granulari. Poi deflaziona

le stime con deflatori trimestrali e “decatena” a prezzi dell’anno

precedente. In un secondo step, Istat trimestralizza il valore aggiunto

annuale con serie della produzione ottenuta prima; poi calcola la

differenza fra produzione e valore aggiunto e ottiene i consumi

intermedi, di cui mancano le informazioni trimestrali, a prezzi

dell’anno precedente, che vengono concatenati. In un ulteriore passo,

inflaziona questa ultima serie coi deflatori dei consumi intermedi e

ottiene consumi intermedi a prezzi correnti INFINE, INFINE

con la differenza fra produzione a prezzi correnti e consumi intermedi

ottiene il valore aggiunto corrente! È un po’ come costruire una casa

partendo dal tetto, usando una metafora.

Armati

di questa conoscenza, allora, si scopre che il problema centrale della

stima del prodotto interno lordo trimestrale è nella stima dei

deflatori, necessari per misurare il volume dei beni e servizi prodotti,

il cosiddetto valore reale. Le uniche serie con fonti già note, sono

infatti quelle dei deflatori. Il fatto che sia essenziale una corretta

stima di queste serie storiche lo si desume anche dal comunicato Istat,

laddove si legge: “Rispetto

al trimestre precedente, il PIL ai prezzi correnti, corretto per gli

effetti di calendario e destagionalizzato, è diminuito dello 0,1%, il

deflatore del PIL è diminuito dello 0,6%. Il deflatore della spesa delle

famiglie residenti è cresciuto dello 0,7%, mentre quello degli

investimenti fissi lordi è diminuito dell’1,6%. Il deflatore delle

importazioni è aumentato del 2,1% e quello delle esportazioni dell’1,0%.

In termini tendenziali, il PIL ai prezzi correnti, corretto per gli

effetti di calendario e destagionalizzato, è aumentato dello 0,7%, il

deflatore del PIL è diminuito dello 0,5%. Il deflatore della spesa delle

famiglie residenti è aumentato dell’1,1%, mentre quello degli

investimenti fissi lordi è diminuito dello 0,1%. Il deflatore delle

importazioni è aumentato del 3,7% e quello delle esportazioni del 2,3%”. All’occhio attento, questi deflatori sembrano, di primo acchito, un “po’ bizzarri”.

Secondo

Istat, il deflatore del PIL, ovvero l’indice aggregato dei prezzi dei

beni e servizi prodotti, è diminuito dello 0.6%. Ricordiamo che nel

primo trimestre 2017, coerentemente con il deflatore della spesa delle

famiglie, che è cresciuto dell’un per cento circa, l’indice dei prezzi

al consumo, che è un indicatore leggermente diverso, in quanto registra

l’andamento dei prezzi dei beni e servizi consumati dalle famiglie, si è

impennato leggermente da valori bassissimi, a causa di un aumento dei

prezzi energetici. Pare un po’ sospetto, dunque, che la variazione del

deflatore del PIL sia invece negativa, anche perché una variazione del

deflatore negativo è davvero una cosa rara, per chi queste cose le sa.

Ma non corriamo. Controlliamo prima a livello disaggregato le componenti

settoriali di questa variazione negativa, osservando la bizzarria dei

deflatori riportati nel comunicato Istat.

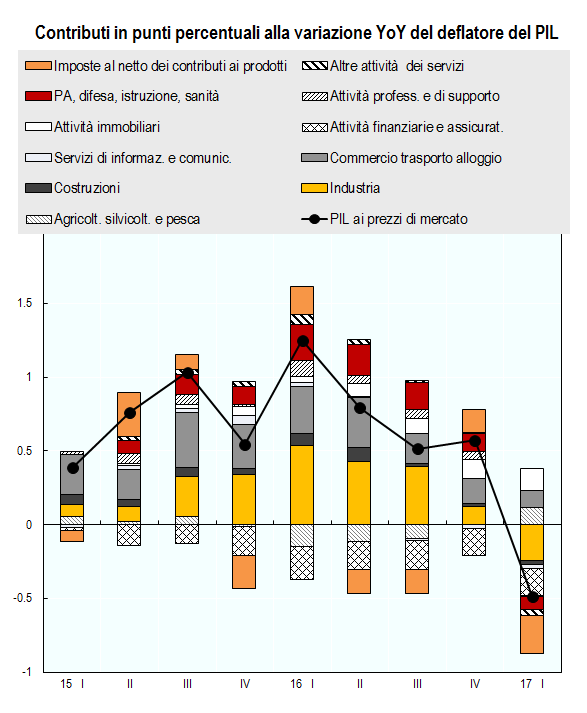

Il

grafico riportato mostra i contributi settoriali alla variazione

annuale del deflatore del PIL. Ogni deflatore settoriale è pesato per la

quota parte del settore nel valore aggiunto totale. La somma di ogni

contributo settoriale dona la variazione annuale del deflatore del PIL.

Alcuni contributi settoriali sono nella norma, laddove con questo si

intende in linea con i cambiamenti congiunturali più recenti. Alcuni

invece sono “strani”, ovvero secondo la stesso metro di giudizio, non in

linea con ciò che congiunturalmente sta accadendo nei mercati. I

settori “strani" sono indicati con barre colorate. Industria

manifatturiera e utilities sono in trend di discesa. Ammettiamo sia

plausibile, quando allo stesso tempo l’indice dei prezzi alla

produzione, secondo Istat,

è cresciuto a ritmi vicini al 3% annuo, nei primi mesi del 2017, e

sospendiamo il giudizio se sia – al limite – un bene o meno. L’unica

cosa certa è che questo andamento non potrà continuare in eterno. La PA è

invece molto strana. Il deflatore della PA cattura i prezzi dei beni e

servizi pubblici che entrano nel computo del prodotto lordo, valutati al

costo se non scambiati sul mercato. Una diminuzione del deflatore

significa, dunque, che i prezzi (o i costi) dei beni pubblici sono in

discesa. Vi è stata una spending review di cui non si è al corrente? La

cosa certa, di nuovo, è che non si potrà replicare in futuro all’infinito,

ammesso sia credibile che i prezzi della PA stia scendendo, quando mai

lo hanno fatto nei due anni precedenti? E il deflatore di imposte e

tasse? O seguono entrambi un andamento random, come pare essere, o la

stima è residuale. In mancanza di informazioni esatte accessibili sul

metodo di stima di questo indice, non presenti nel documento

metodologico, non resta che dubitare che il loro apporto fondamentale

nella dinamica negativa del deflatore totale possa continuare in

futuro. Questo esercizio certosino fa nascere il sospetto che il metodo

di stima di questi deflatori sia – quanto meno – poco robusto.

Che

questo sia il caso, lo si può controllare in modo più sistematico

analizzando la relazione strutturale di correlazione fra la dinamica del

deflatore totale del PIL e i prezzi al consumo. Intuitivamente, sebbene

i due indicatori non siano del tutto sovrapponibili, ci si aspetterebbe

una certa correlazione positiva. La cosa è confermata dal grafico

successivo, che mostra la correlazione fra la variazione annuale del

deflatore del PIL, e due misure di inflazione dei prezzi al consumo,

ovvero la crescita dell’indice generale dei prezzi, e la crescita

dell’indice esclusi i beni e servizi energetici, più proni a variazioni

di breve periodo dovute ai prezzi più “ballerini” dell’energia, come per

esempio nel caso del petrolio, il cui prezzo è molto più volatile

dell’indice generale.

Primo fatto da osservare: nel periodo considerato, ovvero dagli inizi del 2001, il deflatore del PIL non è mai stato negativo.

Nemmeno nel periodo recente di forte disinflazione. Secondo fatto da

osservare: nel periodo considerato, invece, l’inflazione generale, al netto dei beni energetici è stata positiva, superiore all’1% annuo.

Terzo fatto da osservare: il primo trimestre è davvero anomalo. Il punto

è il più basso, prendendo in considerazione la relazione media fra le

due variabili. È un outlier veramente considerevole. Questa

considerazione vale molto di più nel caso del grafico a destra, che

mostra le relazione fra cambiamenti del deflatore e dinamica dei prezzi

al consumo esclusi i beni energetici. Come si vede a occhio, i punti si

distribuiscono in modo “normale” attorno alla retta di regressione. Se

si mostrassero i residui della regressione, ovvero la differenza fra

valori osservati e predizione, essi sarebbero a occhio indipendentemente

e identicamente distribuiti. Ovvero, in parole poverissime, la

relazione fra le due variabili è talmente ben “strutturata” che ogni

valore anomalo è davvero sospetto! È davvero un valore “non normale”. A

cosa si deve questa bizzarria? Impossibile fare il processo alle

intenzioni, e avere la prova schiacciante di una manipolazione ad hoc

dei dati. Per restare conservativi, non resta che segnalare una cruda

verità. La BOTTOM LINE è questa: IL PIL NOMINALE È FERMO.

Quello reale rimbalza per deflatori più o meno miracolosi. Con una

semplice analisi controfattuale intuitiva, se il deflatore totale fosse

stato in linea con le aspettative (ovvero stesse sulla linea di

regressione), la crescita del PIL reale sarebbe molto più bassa, quasi

inesistente nei confronti dello stesso trimestre dell’anno precedente.

Chi si “inventa” una accelerazione della crescita del prodotto italiano e

giubila anzitempo dovrebbe dubitare fortemente che questo sia il caso.

Se il PIL nominale è fermo, come si riduce il debito pubblico nominale,

che continua inesorabilmente la sua corsa? Chi produce le statistiche,

come Istat, dovrebbe invece considerare quanto meno metodi migliori di

stima. “Essere beccati” nella produzione di dati ballerini, per usare un

eufemismo, non è mai bello. Chi legge le statistiche, pur cosciente dei

limiti metodologici, si aspetta di poter riporre la sua fiducia nella

qualità del dato. Se questo non fosse il caso, gli utilizzatori

cercherebbero nuove fonti. Il rischio di non essere più creduti, per

inefficienza o altro, è troppo grande per essere corso. Il caso Argentina è lì a ricordarlo.

Nessun commento:

Posta un commento