Non ci possiamo certo stupire di quanto

sta accadendo, l’ennesimo cedimento del titolo dell’istituto tedesco che

manda in flessione le borse europee, piuttosto possiamo registrare il

fatto che la vicenda Deutsche Bank ha due tipi di soluzione. Entrambe legate a due fattori sistemici: la crisi delle banche europee,

la crisi, più globale, della creazione di valore negli istituti

bancari. Significativamente, proprio nelle ore in cui Deutsche Bank

perdeva ulteriore quota, andando sotto i dieci euro per azione,

l’edizione digitale di Die Welt rimarcava come stesse crescendo in Europa il settore dello shadow banking.

Ovvero quel settore finanziario che, facendo servizi bancari

(fideiussioni, assicurazioni, mutui, money market funding per limitare

l’esposizione al rischio, finanziamento a opere per infrastrutture e

diverse attività di rischio come i famigerati repo) toglie spazio al

settore bancario tradizionale già eroso dai tassi bassi e dalle

evoluzioni tecnologiche del banking. Die Welt segnalava infatti come un

fatto ormai ineludibile (del resto negli anni ’90 lo shadow banking

“pesava” per 9 milioni di credito nell’eurozona oggi quasi 25 nonostante

la crisi del 2008): è sempre maggiore il peso dell’intermediazione finanziaria che sfugge alle autorità di regolazione continentale. Per questo la crisi di Deutsche Bank, che è stata stimata possedere il 10 per cento dei titoli tossici del pianeta, è ancora più forte.

Crisi delle banche europee, della

produzione di valore bancario e concorrenza di nuovi soggetti, oltre

alle tecnologie che sono destinata a produrre ulteriori mutazione nel

settore, portano istituti come Deutsche Bank sull’orlo della crisi

annunciata. Anche se, a loro volta, le banche dell’Eurozona hanno

esposizioni dirette nei confronti del settore shadow banking per almeno l’8

per cento dei loro bilanci questo intreccio sembra, per loro, funzionare

solo in negativo. Il settore istituzionale decresce e il settore bancario ombra cresce. Lo registravamo già nel 2012: “grande

malato di questa crisi è il settore bancario. Il quale lo è sia nella

sua cornice nota e istituzionale che nei suoi rapporti con lo shadow

banking”.

Da allora, nonostante ulteriori pesanti interventi della Bce, niente è migliorato. E Deutsche Bank, sopravvissuta alla crisi del 2008 con pesanti interventi della Repubblica Federale Tedesca,

ha continuato a produrre effetti negativi nel sistema bancario europeo,

in quello finanziario e, in definitiva, in tutta la società

continentale viste le severe politiche di bilancio imposte dal suo

salvataggio (e pagate, in maniera diversa, da tutti gli stati). E’

presto, naturalmente, per dire se l’ultima oscillazione del titolo, che

ha affossato le borse europee, sia in grado di creare choc sistemici. Di

sicuro sono vere almeno tre cose: 1) in una situazione del genere qualcuno fa un po’ di guerra finanziaria, giocando su ribassi e rialzi, per guadagnare qualcosa (e con l’esplosione del trading automatico e dell’High-Finance Trading questo qualcuno ha armi sofisticate) 2) effettivamente Deutsche Bank è una bomba che potrebbe scappare di mano a chi la detiene 3) la banca potrebbe essere salvata ridimensionandola.

Questo vorrebbe dire che la Germania rinuncerebbe agli investimenti di

rischio? Non scherziamo: una parte considerevole degli asset dello

shadow banking, il settore che cresce a detrimento di soggetti come

Deutsche Bank, sono locati tra paesi alleati di Berlino (Olanda,

Lussemburgo) o direttamente in Germania. Un ridimensionamento di

Deutsche Bank rappresenterebbe solo una differenziazione del rischio

sistemico. Oltre ad un bel bagno di sangue per risparmiatori e imprese, di

fatto del continente, contribuendo a contrarre il già esangue Pil

europeo.

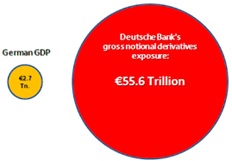

Ma veniamo a un po’ di fatti. Il primo è che il titolo Deutsche Bank, di importanza sistemica, ha perso il 58 per cento del suo valore da inizio anno

(fonte Handelsblatt). E, si badi bene non stiamo parlando di un titolo

qualsiasi ma di questo. Si guardi la sproporzione tra il pil tedesco e

il volume dell’esposizione in derivati di Deutsche Bank.

E’ comprensibile che le oscillazioni del titolo Deutsche Bank possano far tremare le borse.

E anche Berlino, considerando che in Germania Deutsche Bank non è certo

la sola, anche se è la più grossa, ad aver prodotto montagne di

esposizioni in derivati. In più in questi giorni, un gruppo di hedge

fund, fondi di investimenti aggressivi e importanti, ha lasciato

Deutsche Bank, e i suoi servizi finanziari, considerandola indebolita e

fuori mercato. Si capisce che, a parte le notizie gonfiate per favorire

la guerra finanziaria e guadagnare speculando a breve, il problema

strutturale esiste e si riverbera in tempo reale nei mercati globali. Due sono le interpretazioni dell’attuale momento (caduta del titolo da inizio anno e fuga di Hedge Fund).

La prima è che Deutsche Bank ha maggiori riserve di liquidità che nel

2007, all’epoca del grande scossone sistemico del periodo, che ha una

liquidity coverage ratio (liquidità da far intervenire in condizioni di

stress finanziario) in linea con quanto richiesto dagli accordi Basilea

III per prevenire le crisi sistemiche. Per questo, lo stesso Credit

Suisse ritiene sovrastimato l’allarme di questi giorni. Questo

non significa che in Germania non si vogliano vedere i problemi di

Deutsche Bank: la Süddeutsche Zeitung ha parlato chiaramente di banca

che deve diventare meno globale, meno globalmente sistemica, e più

tedesca. In una operazione di ridimensionamento, e di

salvataggio, che la riporti sotto il controllo tedesco e non in balia

dei mercati globali. Operazione difficile, specie in un mondo

finanziario dove le stesse banche centrali sono trascinate dai mercati,

ma comprensibile.

Poi c’è la seconda interpretazione del

fenomeno. Quella che stima la liquidità di Deutsche Bank di almeno 70

miliardi di euro al di sotto delle dichiarazioni ufficiali e che afferma

che la liquidity coverage ratio può coprire le situazioni di stress per

un mese. Dopo, in una situazione dove il titolo Deutsche Bank ha perso

quasi il sessanta per cento di valore in un anno e quindi entro una

dimensione permanente di perdite, comincerebbero problemi seri. Ma per

chi? Semplice, come ha detto la stessa Goldman Sachs, Deutsche Bank sta al centro dell’intero sistema bancario europeo.

Una seria, eventuale crisi tedesca si rovescerebbe su tutto il

continente. Tra le stime che vedono una liquidità adatta a superare la

crisi e quelle che affermano il contrario, si capisce, c’è una bella

differenza. In ogni caso cambierà il rapporto tra sistema bancario e

shadow banking, e lo stesso ruolo dei bilanci pubblici. Ampiamente

sinistrati, con cascate di tagli in tutta Europa, dalla crisi del 2008.

Per non parlare della geopolitica: gli Usa che hanno multato di

14 miliardi Deutsche Bank hanno fatto sentire il loro peso politico nella

crisi e la stessa Turchia, come ammesso da stampa tedesca mainstream, si

sta facendo vedere per dire la sua nel salvataggio di Deutsche Bank. L’Europa si specchia, in ogni

caso, nella crisi di Deutsche Bank come quella di una inutile, barocca,

cattedrale bancaria e finanziaria. Dove le somme, vertiginose e

inimmaginabili, non servono che ad alimentare bolle, depressione

economica e tagli ai servizi. E’ un prezzo da pagare alle divinità della

moneta, del cui culto il continente non è ancora sazio.

Nella tragedia non manca naturalmente la farsa. Il governo italiano e i suoi, arruolatissimi, opinion-maker attendono buone nuove da Berlino. Ovvero che la crisi di Deutsche Bank permetta, di riflesso sulle misure

eventualmente prese dal governo federale, di salvare la compagnia di

giro del “management” delle banche italiane con un bel assegno pagato

dai cittadini di questo paese. Non c’è nessuna strategia per il futuro,

di un mondo bancario completamente mutato dall’inizio del secolo, nel

governo Renzi. Far pagare, proprio in senso materiale, a tutti noi.

Al limite un paese, in un’ottica di ristrutturazione e innovazione, ci

potrebbe anche stare. Ma l’unica innovazione che conosce il governo

Renzi è quella in materia di cazzate da raccontare a reti unificate.

Capiremo alle prossime puntate se anche il guitto di Rignano sarà

travolto o meno da delle ristrutturazioni che, in un senso o in un

altro, non sono, classicamente, questione di “se” ma solo di “quando”.

Redazione, 30 settembre 2016

Nessun commento:

Posta un commento