Pubblichiamo in due parti un nostro

contributo su BCE e l’utilizzo dello spread come strumento di

disciplina. Qui sotto la prima parte. A breve anche la seconda. Chi

volesse leggere subito il contributo intero può scaricare il pdf qui.

Negli ottantotto giorni che hanno portato

alla formazione del nuovo governo giallo-verde si sono giocate tante

partite. La più importante è stata senza dubbio quella sull’Europa. In

una specie di percorso di rieducazione dei partiti populisti che hanno

vinto le elezioni, il Presidente della Repubblica Mattarella si è

incaricato di orientare, con singolare protagonismo, le forze politiche

verso la costituzione di un governo amico dell’Europa. Movimento 5

Stelle e Lega si sono dimostrarti straordinariamente sensibili ai

richiami all’ordine, piegandosi al primo schiocco di spread. Al

termine dei balletti, una maggioranza parlamentare a parole

euroscettica e populista ha infatti formato un esecutivo che vede nelle

posizioni chiave dei Ministeri dell’Economia e degli Esteri le figure di

Tria e Moavero Milanesi, una vera e propria garanzia per l’Europa:

l’Italia farà la brava, resterà all’interno dei vincoli che stanno

massacrando la nostra economia e non metterà mai in discussione gli

equilibri che ci vedono condannati al declino.

Mentre questo teatrino andava in scena

sotto i nostri occhi, qualcosa di importante si è mosso dietro le quinte

condizionando in maniera decisiva il corso degli eventi, qualcosa che

può spiegare come agisce il potere ai tempi della globalizzazione e

dell’Unione Europea. La storia infinita della formazione di questo

governo ha infatti avuto una svolta nell’ultima settimana di maggio,

quando il premier incaricato Conte presenta a Mattarella una

lista dei ministri che prevede Paolo Savona nel ruolo chiave del

dicastero dell’Economia. Savona incarnava un atteggiamento critico ma

dialogante nei confronti dell’Europa. Recentemente severo con la

direzione presa dalle istituzioni europee, ree secondo lui di favorire

troppo la Germania rispetto all’Italia, l’anziano docente universitario

viene dai vertici di Banca d’Italia e Confindustria, ed è quindi un uomo

delle istituzioni, assolutamente interno alla gestione di quel potere

che oggi viene amministrato da Bruxelles e Francoforte. Secondo ardite

ricostruzioni, nell’idea dei giallo-verdi Savona, dal Ministero

dell’Economia, avrebbe potuto agitare lo spettro dell’uscita dell’Italia

dall’euro come uno spauracchio, per ottenere ai tavoli negoziali

maggiori margini di spesa: abbaiando da Via XX Settembre avrebbe potuto

ottenere qualche briciola per l’Italia. È tuttavia evidente che il tanto

citato Piano B di Savona, ossia un programma tecnico per uscire

dall’euro e tornare ad una valuta nazionale, era stato concepito come un

esercizio accademico, da usare al massimo come blando strumento negoziale,

una pistola giocattolo per spaventare la controparte, senza la minima

intenzione di passare dalle parole ai fatti. Lo stesso Savona, in quelle

ore concitate, si è affrettato a precisare che avrebbe lavorato per

“un’Europa più forte”, impegnandosi solo a renderla “più equa” (A

distanza di settimane, ormai da Ministro per gli Affari Europei, si è

anche sentito in dovere di ribadire che Mercato Comune ed Euro sono due pilastri

su cui costruire il bene dei cittadini). Nessuna rottura, insomma, ma

la solita favola di un’Europa dei popoli da contrapporre alla realtà

dell’Europa che i popoli li massacra con l’austerità. Tuttavia, queste

rassicurazioni non sono bastate ed il tentativo di nominare Savona

all’Economia ha scatenato l’inferno sui mercati finanziari: i BTP sono

stati venduti in massa causando il crollo delle quotazioni e, dunque, un

aumento vertiginoso del costo del debito pubblico italiano.

Terrorizzati dall’instabilità finanziaria, Di Maio e Salvini sono scesi a

più miti consigli, procedendo alla formazione di un governo saldamente

ancorato al progetto di integrazione europea, con Savona relegato al

Ministero degli Affari Europei, senza alcuna possibilità di incidere

concretamente sulle trattative con l’Europa: una cuccia da cui potrà

abbaiare senza spaventare nessuno. Per capire come si è giunti da un

voto che ha marginalizzato i partiti apertamente filoeuropeisti, Partito

Democratico e Forza Italia, ad un governo pienamente europeista, quello

giallo-verde dominato da Tria e Moavero Milanesi e da un premier

tecnico, occorre dunque concentrare l’attenzione sui giorni della

svolta: chi ha scatenato quella tempesta finanziaria che, nel giro di

poche ore, ha avuto un ruolo così rilevante nella normalizzazione del

clima politico italiano?

La settimana decisiva ha inizio venerdì

25 maggio. In vista della formazione del governo giallo-verde, il

premier incaricato Conte si trattiene un’ora al Quirinale per un

incontro informale nel quale si discute della posizione di Savona ma,

mentre i due parlano, viene pubblicato un comunicato ufficiale dell’agenzia di rating Moody’s

nel quale si dichiara che il debito pubblico italiano è stato messo

sotto esame a causa dell’instabilità politica. Le agenzie di rating si

occupano di elaborare dei giudizi (veri e propri voti) sull’affidabilità

dei debitori, privati o pubblici che siano. Questi giudizi possono

essere utili agli investitori, che devono decidere quali titoli di

debito acquistare e sono dunque interessati a conoscere il merito di

credito dei singoli debitori: maggiore è il rating, maggiore in teoria

la probabilità che il debito sarà onorato a scadenza. Ma se si pensa che

tutto il peso delle agenzie di rating passi unicamente per

l’orientamento delle preferenze degli investitori, quasi fossero meri

commentatori dei mercati finanziari, si perde di vista l’elemento più

importante, che rende queste particolarissime società private uno dei

soggetti più influenti sui mercati. In Europa le agenzie di rating

svolgono un ruolo fondamentale che proviene direttamente dalle Direttive

della Commissione Europea, che regolano il funzionamento dei mercati

finanziari, e dalle regole interne della Banca Centrale Europea. In

parole povere il rating è legge, e quando un titolo scende al di sotto

di una certa valutazione viene definito junk bond, ovvero

‘titolo spazzatura’, perché perde due proprietà fondamentali. In primo

luogo, molti investitori istituzionali (banche, assicurazioni, fondi)

hanno vincoli patrimoniali legati al rating delle attività in loro

possesso: sono costrette dalla regolamentazione dei mercati ad investire

una certa quota delle loro risorse in titoli dotati di un rating

sufficientemente elevato. Questo significa che più il rating si avvicina

al livello junk, minore sarà l’incentivo per gli investitori a

sottoscrivere i titoli declassati, che verranno venduti e sostituiti

prontamente con attività dotate di miglior rating. Il secondo aspetto

fondamentale è legato al fatto che, quando la BCE eroga alle banche

liquidità, richiede che le banche diano in cambio dei titoli, a garanzia

del prestito ottenuto. Tuttavia la BCE accetta solo titoli dotati di un

livello di rating superiore a quello ‘spazzatura’: questo ulteriore

fattore istituzionale crea un secondo, fortissimo incentivo a tenere

nella propria pancia titoli con rating elevato e, conseguentemente, a

disfarsi frettolosamente di titoli per i quali si prevede un

declassamento, perché solo le attività giudicate più affidabili

consentono l’accesso ai finanziamenti della banca centrale.

L’Italia si trova in questo momento a

soli due punti dal livello ‘spazzatura’. Questo significa che un

eventuale declassamento metterebbe il Paese sull’orlo del precipizio,

perché i titoli del debito pubblico italiani potrebbero perdere la loro

rilevanza sia nella determinazione della solidità patrimoniale delle

istituzioni finanziarie sia per l’accesso al credito della banca

centrale. In tale contesto possiamo ora comprendere tutto il peso di

quel comunicato di Moody’s, che interviene proprio mentre si sta

decidendo una delle caselle più importanti del futuro governo italiano.

Non appena si diffonde la notizia che il debito pubblico italiano

potrebbe essere declassato, gli investitori iniziano a liberarsi dei

corrispondenti titoli svendendoli sul mercato: è l’inizio della

tempesta. Alla chiusura dei mercati di quel venerdì nero, lo spread tra

i titoli pubblici italiani e quelli tedeschi – che misura il maggiore

rischio dei primi – ha superato quota 200 punti base: il governo

italiano dovrà pagare il 2% di interessi in più di quello tedesco per

indebitarsi. Nel fine settimana, quando i mercati sono chiusi,

Mattarella recepisce il segnale e, nella serata di domenica, sancisce il

fallimento del primo tentativo di formare il governo giallo-verde

dichiarando apertamente che il problema centrale è il Ministro

dell’Economia, quel Savona ritenuto un affronto inaccettabile per l’establishment

europeo. È la dura lezione dei mercati: i grandi capitali che muovono

miliardi sulle principali piazze mondiali e che – al tempo stesso –

controllano le agenzie di rating (Moody’s è detenuta

principalmente dal miliardario Warren Buffet e dai fondi speculativi

Vanguard, BlackRock e State Street) possono esercitare pressione,

attraverso lo spread, sulla politica condizionandone le scelte

fondamentali.

C’è un solo argine a questi attacchi

speculativi, una sola forza capace di opporsi alla massa di vendite che

la grande finanza può scatenare in poche ore: la banca centrale, detta

autorità monetaria proprio perché in grado di dettare legge persino ai

più grandi fondi speculativi mondiali. Come si è comportata, dunque, la

BCE, mentre il debito pubblico italiano era sotto attacco? Sappiamo che,

dal marzo 2015, l’autorità monetaria europea sta inondando i mercati

finanziari di liquidità attraverso il programma di Quantitative Easing

(QE): in pratica, la banca centrale acquista ogni mese decine di

miliardi di euro di titoli, prevalentemente debito pubblico dei paesi

dell’area euro, pagandoli con denaro nuovo di zecca, creato apposta per

dotare il settore finanziario di un cuscinetto di liquidità necessario a

scongiurare fallimenti bancari e dunque crisi sistemiche. Quella massa

di acquisti regolari di titoli del debito pubblico europei ha messo fine

alla crisi degli spread che aveva colpito Grecia, Spagna, Irlanda,

Portogallo ed Italia negli anni precedenti: così come vendite

consistenti spingono al ribasso le quotazioni accrescendo i tassi di

interesse pagati sul debito pubblico, gli acquisti della BCE hanno

calmierato il costo dell’indebitamento pubblico garantendo la stabilità

finanziaria europea negli ultimi tre anni, da quando il programma è in

vigore. Purtroppo, nel delicatissimo mese di maggio – proprio mentre si

consumava la battaglia politica intorno alla formazione del nuovo

governo italiano – la BCE fa un passo indietro clamoroso: grazie ai dati

pubblicati dalla stessa banca centrale, infatti, sappiamo che gli

acquisti netti del debito pubblico italiano si sono ridotti, tra aprile e

maggio, di 362 milioni di euro proprio mentre quelli sul debito

pubblico tedesco crescevano di oltre 2 miliardi.

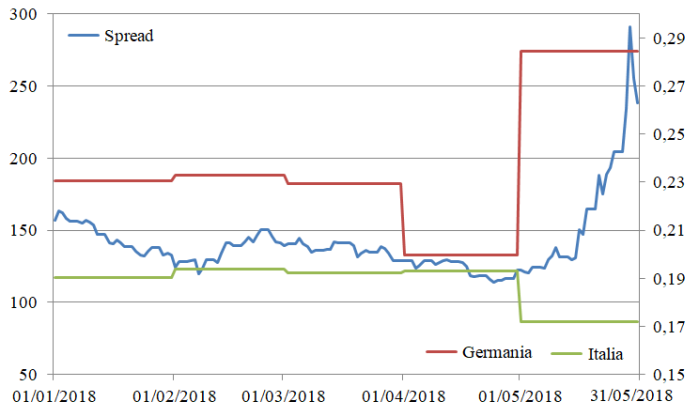

Grafico: Spread (linea blu), misurato

sull’asse di sinistra in punti base, e acquisti di titoli pubblici

italiani (linea verde) e tedeschi (linea rossa) da parte della BCE,

misurati sull’asse di destra in rapporto agli acquisti netti totali di

ogni mese.

Comprare meno Italia e più Germania

significa esattamente alimentare il differenziale tra i corrispondenti

titoli pubblici: mentre l’Italia era sotto attacco, la BCE stava remando

nella stessa direzione degli speculatori anziché esercitare la sua

autorità monetaria – che le deriva dal suo ruolo istituzionale – in

difesa della stabilità finanziaria del Paese. Peraltro, i dati resi

pubblici sono disponibili solamente su base mensile e dunque non

permettono di ricostruire importanti dettagli della vicenda, come ad

esempio la scansione temporale di questo passo indietro della BCE

rispetto all’Italia: sarà avvenuto assecondando la spinta ribassista

avviata il 25 maggio dalle agenzie di rating, oppure sarà avvenuto

prima? Nel primo caso, la colpa della banca centrale sarebbe l’aver

accompagnato un attacco speculativo, anziché contrapporvisi come

imporrebbe la custodia della stabilità monetaria dell’area euro. Nel

secondo caso, la BCE avrebbe addirittura dato la prima spinta al domino,

scatenando poi la coerente reazione dei mercati.

Nessun commento:

Posta un commento