RAI Radio Uno – Eresie – 26 febbraio 2021 – Il Consiglio europeo dedicato ai ritardi della campagna vaccinale è un’altra delusione: i brevetti non si toccano, le esportazioni di vaccini non si discutono e Draghi si limita solo a dire che le aziende ritardatarie non devono essere “scusate”. Eppure nei documenti di fine estate presentati agli investitori, Biontech e le altre aziende farmaceutiche si attendevano una reazione politica ben più aggressiva, arrivando addirittura a prevedere l’esproprio dei brevetti e degli stabilimenti produttivi. Mentre Big Pharma immaginava una risposta socialista alle sue inadempienze, la politica resta a tappetino e non osa. Il commento dell’economista Emiliano Brancaccio dell’Università del Sannio.

Fonte

Visualizzazione post con etichetta Espropri. Mostra tutti i post

Visualizzazione post con etichetta Espropri. Mostra tutti i post

26/02/2021

15/05/2018

Barcellona. Requisire le case sfitte delle banche diventa possibile

Il Consiglio comunale di Barcellona ha ripreso l’espropriazione temporanea di cinque appartamenti in affitto – di proprietà delle banche – dopo che la Corte Costituzionale il 28 marzo scorso, ha revocato la sospensione della legge catalana sulle misure per proteggere il diritto all’abitazione di persone a rischio di esclusione sociale.

Il governo di Mariano Rajoy in ottobre aveva presentato ricorso contro la legge approvata nel dicembre del 2016 dal Parlamento della Catalogna. La legge includeva meccanismi come la possibilità di espropriare appartamenti che fossero rimasti vuoti per più di due anni.

La Corte Costituzionale sospese la misura per alcuni mesi, ma poi è dovuta arrivare alla conclusione che questi espropri sono legali. Dopo la decisione, la giunta di Ada Colau ha annunciato che esaminerà i casi di 2.021 appartamenti di proprietà delle banche che potrebbero essere espropriati.

Come già anticipato, il governo di Mariano Rajoy aveva presentato appello, lo scorso ottobre davanti alla Corte Costituzionale, contro la legge 4/2016 della Catalogna. A seguito della richiesta del governo, l’Alta Corte aveva temporaneamente sospeso gran parte della norma. Una legge che, tra le altre questioni, facilitava anche la mediazione tra banche e famiglie indebitate e forniva meccanismi per ridurre il numero di appartamenti vuoti nelle città catalane attraverso la requisizione temporanea di quelle proprietà immobiliari possedute da banche e grandi proprietari, delle quali si potesse dimostrare che non erano state abitate per più di due anni.

Il 28 marzo la Corte Costituzionale ha sollevato la sospensione di alcune disposizioni della legge, tra cui l’articolo 15 che consente l’esproprio dell’uso temporaneo degli alloggi per un periodo minimo di quattro anni e un massimo di dieci, a condizione che le proprietà si trovino in aree con una domanda residenziale “forte e accreditata”.

Il Consigliere per la questione abitativa di Barcellona, Josep Maria Montaner, ha ricordato che, dopo la revoca della sospensione della norma, due settimane fa, il Consiglio comunale di Barcellona ha ripreso in mano 16 fascicoli di esproprio che erano stati aperti lo scorso ottobre.

“Tutti provenivano dal registro degli alloggi vuoti e occupati della Generalitat della Catalogna. Durante questi mesi in cui la legge è stata sospesa, undici di questi appartamenti erano stati dati o offerti con il diritto di prelazione per il Concistoro, ma per cinque di loro si poteva procedere ad un’espropriazione da destinare all’uso con canone sociale ” spiega Montaner.

Queste cinque case sono di proprietà di istituti finanziari – due sono di proprietà della “bad bank” Sareb e tre del BBVA (Banca di Bilbao Vizcaya y Alaba) – e si trovano nei distretti di Gràcia, Ciutat Vella, Sants-Montjuïc e due a Sant Andreu.

Il registro della Generalitat che tiene il conto del numero di case vuote o occupate dalle banche di proprietà, ha pubblicato l’elenco di 2.021 case nella capitale catalana, la maggior parte di esse (987) sono del BBVA, seguito dalla Sareb (320) e da altre società finanziarie (218).

Il Consiglio comunale di Barcellona sta ora lavorando con questo registro e con il censimento municipale degli appartamenti vuoti – che non è ancora stato completato – controllando quanti di questi edifici sono ancora vuoti per poter iniziare i procedimenti di espropriazione. “E ‘difficile sapere quanti appartamenti possono essere espropriati, giacché dei 2021 presi in esame ce ne sono molti che sono occupati da senza casa e non rientrerebbero nel processo che si è aperto”. Montaner ha affermato inoltre che ritiene che tale misura raggiungerà un massimo di 600 appartamenti da espropriare.

Il consiglio comunale di Barcellona è il primo di tutto lo Stato spagnolo che ha preso una decisione così drastica per ampliare il parco disponibile di alloggi ad affitto sociale.

La responsabile tecnica per la zona residenziale di Fuensanta Alcalá ha evidenziato come il processo di espropriazione sia lungo, poiché le banche presentano ricorso. Tuttavia, una volta ottenuto il piano, l’importo dell’affitto sociale – “che non può superare il 20% del reddito del nucleo familiare”, – viene restituito all’entità proprietaria dell’appartamento che comunque non perde mai la titolarità.

Fonte

Il governo di Mariano Rajoy in ottobre aveva presentato ricorso contro la legge approvata nel dicembre del 2016 dal Parlamento della Catalogna. La legge includeva meccanismi come la possibilità di espropriare appartamenti che fossero rimasti vuoti per più di due anni.

La Corte Costituzionale sospese la misura per alcuni mesi, ma poi è dovuta arrivare alla conclusione che questi espropri sono legali. Dopo la decisione, la giunta di Ada Colau ha annunciato che esaminerà i casi di 2.021 appartamenti di proprietà delle banche che potrebbero essere espropriati.

Come già anticipato, il governo di Mariano Rajoy aveva presentato appello, lo scorso ottobre davanti alla Corte Costituzionale, contro la legge 4/2016 della Catalogna. A seguito della richiesta del governo, l’Alta Corte aveva temporaneamente sospeso gran parte della norma. Una legge che, tra le altre questioni, facilitava anche la mediazione tra banche e famiglie indebitate e forniva meccanismi per ridurre il numero di appartamenti vuoti nelle città catalane attraverso la requisizione temporanea di quelle proprietà immobiliari possedute da banche e grandi proprietari, delle quali si potesse dimostrare che non erano state abitate per più di due anni.

Il 28 marzo la Corte Costituzionale ha sollevato la sospensione di alcune disposizioni della legge, tra cui l’articolo 15 che consente l’esproprio dell’uso temporaneo degli alloggi per un periodo minimo di quattro anni e un massimo di dieci, a condizione che le proprietà si trovino in aree con una domanda residenziale “forte e accreditata”.

Il Consigliere per la questione abitativa di Barcellona, Josep Maria Montaner, ha ricordato che, dopo la revoca della sospensione della norma, due settimane fa, il Consiglio comunale di Barcellona ha ripreso in mano 16 fascicoli di esproprio che erano stati aperti lo scorso ottobre.

“Tutti provenivano dal registro degli alloggi vuoti e occupati della Generalitat della Catalogna. Durante questi mesi in cui la legge è stata sospesa, undici di questi appartamenti erano stati dati o offerti con il diritto di prelazione per il Concistoro, ma per cinque di loro si poteva procedere ad un’espropriazione da destinare all’uso con canone sociale ” spiega Montaner.

Queste cinque case sono di proprietà di istituti finanziari – due sono di proprietà della “bad bank” Sareb e tre del BBVA (Banca di Bilbao Vizcaya y Alaba) – e si trovano nei distretti di Gràcia, Ciutat Vella, Sants-Montjuïc e due a Sant Andreu.

Il registro della Generalitat che tiene il conto del numero di case vuote o occupate dalle banche di proprietà, ha pubblicato l’elenco di 2.021 case nella capitale catalana, la maggior parte di esse (987) sono del BBVA, seguito dalla Sareb (320) e da altre società finanziarie (218).

Il Consiglio comunale di Barcellona sta ora lavorando con questo registro e con il censimento municipale degli appartamenti vuoti – che non è ancora stato completato – controllando quanti di questi edifici sono ancora vuoti per poter iniziare i procedimenti di espropriazione. “E ‘difficile sapere quanti appartamenti possono essere espropriati, giacché dei 2021 presi in esame ce ne sono molti che sono occupati da senza casa e non rientrerebbero nel processo che si è aperto”. Montaner ha affermato inoltre che ritiene che tale misura raggiungerà un massimo di 600 appartamenti da espropriare.

Il consiglio comunale di Barcellona è il primo di tutto lo Stato spagnolo che ha preso una decisione così drastica per ampliare il parco disponibile di alloggi ad affitto sociale.

La responsabile tecnica per la zona residenziale di Fuensanta Alcalá ha evidenziato come il processo di espropriazione sia lungo, poiché le banche presentano ricorso. Tuttavia, una volta ottenuto il piano, l’importo dell’affitto sociale – “che non può superare il 20% del reddito del nucleo familiare”, – viene restituito all’entità proprietaria dell’appartamento che comunque non perde mai la titolarità.

Fonte

19/12/2016

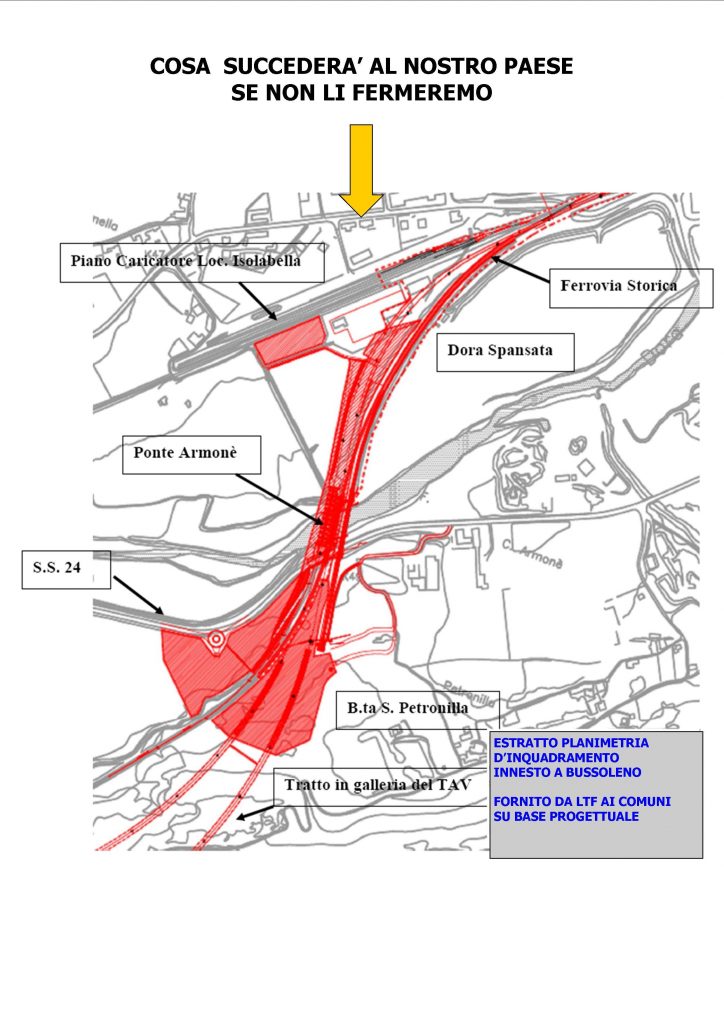

Val Susa. Preavvisi di esproprio a Bussoleno

Come già successo nelle scorse settimane a San Didero, altro vicino comune della valle di Susa sono arrivati anche a Bussoleno i primi preavvisi di esproprio. Per la prossima settimana dunque si preavvisano serate intense di dibattito e discussione politica che culmineranno in un’assemblea popolare sempre a Bussoleno. Sono dei meri atti formali in cui Telt, detentrice del progetto Torino Lione, avvisa i proprietari dei terreni interessati dai futuri cantieri. Si apre dunque lentamente la prospettiva per i cantieri nel fondo valle.

Come già successo nelle scorse settimane a San Didero, altro vicino comune della valle di Susa sono arrivati anche a Bussoleno i primi preavvisi di esproprio. Per la prossima settimana dunque si preavvisano serate intense di dibattito e discussione politica che culmineranno in un’assemblea popolare sempre a Bussoleno. Sono dei meri atti formali in cui Telt, detentrice del progetto Torino Lione, avvisa i proprietari dei terreni interessati dai futuri cantieri. Si apre dunque lentamente la prospettiva per i cantieri nel fondo valle. A dirla tutta sembra più un escamotage per prendere tempo in una fase difficile che altro. Non sono infatti tempi d’oro per i sostenitori della linea. Nonostante la firma del “ventesimo” trattato internazionale e conseguente ratifica nei parlamenti italiano e francese oltre le carte non sembra trovarsi traccia di spinta e volontà politica. Se da un lato il movimento no tav regge e preme sul cantiere di studio geognostico a Chiomonte dall’altro i continui cambi di governo e l’instabilità del PD non giovano alle cause “perse” come la Torino Lione.

Proprio il PD, in crollo verticale nei sondaggi era ed è l’unico vero “motivatore” internazionale dell’opera. Caduto in disgrazia con la sconfitta dell’arrogante renzismo, Virano, artefice e architetto del progetto con le trovate degli espropri sembra voler prendere ossigeno. Un modo per continuare a raccontare balle in Europa e recuperare o meglio sperperare e rubare denaro pubblico. Staremo a vedere, nel frattempo scaldiamo i “motori” e rilanciamo la mobilitazione.

Di seguito un articolo sempre valido sul tema del gennaio 2013 testimonianza di una lotta sicuramente già di lunga durata.

http://www.notav.info/senza-categoria/bussoleno-feletti-luca-una-casa-con-futura-vista-cantiere/

Fonte

21/04/2016

Il governo decreta: le banche possono espropriarti la casa

Alla fine l’hanno fatto davvero. Visto che nessuno protesta, nonostante la casa di proprietà sia il principale obiettivo economico e patrimoniale di ogni famiglia italiana, non si sono fermati e hanno realizzato un’altra “riforma” epocale: l’esproprio della casa al proprietario in ritardo con il pagamento del mutuo.

L’unica correzione, rispetto al primo testo presentato, riguarda il numero delle mensilità arretrate che fanno scattare l’espropriazione: 18, invece delle 6 della prima stesura e della legge attuale.

Si potrebbe pensare che si tratta di un allungamento dei tempi, che dunque favorisce il mutuatario in difficoltà (quasi sempre un lavoratore dipendente licenziato o in cassa integrazione per crisi aziendale, oppure coniugi che si sono separati); ma non è così. La legge attuale, infatti, concede alla banca la possibilità di chiedere la messa all’asta della casa, rivolgendosi ad un giudice. Il quale istruisce il procedimento, ascolta entrambe le parti (la banca e il mutuatario), e alla fine decide. Nel frattempo, com’è ovvio, passa parecchio tempo e spesso accade che durante questo tempo il mutuatario trovi il denaro per pagare le rate arretrate, rimettersi in riga e restare dunque proprietario di casa sua.

Con la nuova legge, approvata ieri in via definitiva, dopo 18 mesi di mancati pagamenti, anche non continuativi, la banca mette all’asta l’immobile di propria iniziativa. Senza ascoltare nessuno e senza essere “mediata” da un giudizio.

Naturalmente questa legge varrà per i mutui che verranno stipulati da oggi in poi, visto che nessuna legge può essere applicata retroattivamente.

Le uniche misure “a tutela” del disgraziato mutuatario sono relativamente poco importanti, ma molto pubblicizzare – non a caso – dal governo. Si tratta della possibilità di estinguere il mutuo senza pagare alcuna penale (ad oggi, la maggior parte dei contratti prevede ancora il pagamento dell’1% della somma residua), dell’estinzione del debito con la vendita all’asta anche se la somma ricavata dovesse essere inferiore al residuo (ipotesi plausibile in un mercato immobiliare con prezzi calanti sul lunghissimo periodo) e infine l’assegnazione all’ex proprietario della eventuale differenza positiva tra debito residuo e prezzo all’asta.

Un altro deciso passo avanti verso l’impoverimento dell’ex “ceto medio”, in realtà del lavoro dipendente di ogni ordine, grado e contratto.

Fonte

L’unica correzione, rispetto al primo testo presentato, riguarda il numero delle mensilità arretrate che fanno scattare l’espropriazione: 18, invece delle 6 della prima stesura e della legge attuale.

Si potrebbe pensare che si tratta di un allungamento dei tempi, che dunque favorisce il mutuatario in difficoltà (quasi sempre un lavoratore dipendente licenziato o in cassa integrazione per crisi aziendale, oppure coniugi che si sono separati); ma non è così. La legge attuale, infatti, concede alla banca la possibilità di chiedere la messa all’asta della casa, rivolgendosi ad un giudice. Il quale istruisce il procedimento, ascolta entrambe le parti (la banca e il mutuatario), e alla fine decide. Nel frattempo, com’è ovvio, passa parecchio tempo e spesso accade che durante questo tempo il mutuatario trovi il denaro per pagare le rate arretrate, rimettersi in riga e restare dunque proprietario di casa sua.

Con la nuova legge, approvata ieri in via definitiva, dopo 18 mesi di mancati pagamenti, anche non continuativi, la banca mette all’asta l’immobile di propria iniziativa. Senza ascoltare nessuno e senza essere “mediata” da un giudizio.

Naturalmente questa legge varrà per i mutui che verranno stipulati da oggi in poi, visto che nessuna legge può essere applicata retroattivamente.

Le uniche misure “a tutela” del disgraziato mutuatario sono relativamente poco importanti, ma molto pubblicizzare – non a caso – dal governo. Si tratta della possibilità di estinguere il mutuo senza pagare alcuna penale (ad oggi, la maggior parte dei contratti prevede ancora il pagamento dell’1% della somma residua), dell’estinzione del debito con la vendita all’asta anche se la somma ricavata dovesse essere inferiore al residuo (ipotesi plausibile in un mercato immobiliare con prezzi calanti sul lunghissimo periodo) e infine l’assegnazione all’ex proprietario della eventuale differenza positiva tra debito residuo e prezzo all’asta.

Un altro deciso passo avanti verso l’impoverimento dell’ex “ceto medio”, in realtà del lavoro dipendente di ogni ordine, grado e contratto.

Fonte

14/04/2016

Napoli. Espropri e sfratti a Coroglio per la speculazione renziana su Bagnoli

Tutto ufficiale, nessuna “voce” sparata ad arte da qualche “gufo”. E’ infatti Il Mattino, organo locale di prorprietà dell’immobiliarista Caltagirone (ma deve essere solo una sfortunata coincidenza…), a pubblicare un’intera pagina di “comunicazione istituzionale a pagamento” dove si annuncia, tra l’altro, l’esproprio delle case di Coroglio. Si tratta di un antico borgo marinaro, casualmente a circa 200 metri dalla fabbrica Cementir, altrettanto casualmente di proprietà dello stesso Caltagirone. Parliamo di case di proprietà privata, esercizi commerciali, ecc. Il quotidiano dell’immobiliarista non esita a pubblicare tutti i nomi di chi, secondo Renzi e i poteri che lo tengono in piedi, se ne deve andare per dare spazio ad alberghi, bar e “parchi verdi”.

Il piano renziano è completamente diverso da quelli fin qui proposti: “il piano di allora prevedeva che le case sarebbero state ripristinate e non abbattute. Invece con Renzi è tutto cambiato: si parla di espropri e abbattimenti”.

10/03/2016

Come leveranno la casa alle nuove generazioni

Il piano di espropriazione è continentale e ogni paese si adegua a suo modo. Non bastavano infatti le “direttive” su lavoro, pensioni, sanità, istruzione, assistenza, bail in, ecc, che riducono al minimo vitale – e spesso anche al di sotto di questo livello – il reddito disponibile delle famiglie. Ora anche “il patrimonio” diventa molto più incerto, espropriabile, azzerabile.

Il “bail in delle case” è stato approvato ieri in Commissione finanze della Camera praticamente senza discussione. Il rappresentante del governo si è presentato per leggere il nuovo testo – dopo le proteste sulle “sette rate” – e se ne è andato. Il presidente è passato direttamente alla votazione, senza neppure dare la parola ai deputati, favorevoli o contrari che fossero. Naturalmente hanno alzato la manina criminale i camerieri della maggioranza (Pd, alfaniani, verdinisti, ex montiani, berlusconiani, transfughi vari), mentre si sono opposti Cinque Stelle e i sinistrati di Sinistra Italiana (sempre incerta sulle prospettive, perché proprio non riesce a immaginare un futuro elettorale senza accordi col Pd). No, pro forma, anche dalla Lega.

Il nuovo testo, come previsto, eleva da sette a diciotto le mensilità di ritardo nel pagamento, dopo le quali la banca si appropria direttamente della casa, senza più passare dal giudice, e la mette all'asta. Il proprietario non ha dunque più nessuna possibilità di opporsi sul piano legale. È condannato all'esproprio e basta.

Unica consolazione, modestissima, è che l'eventuale eccedenza tra prezzo di vendita all'asta e debito residuo andrà al mutuatario espropriato. Ma sarà ben poca cosa rispetto alla perdita così "realizzata".

Per il resto, infatti, le uniche modifiche sono “raccomandazioni”, non disposizioni di legge. Per esempio, si la banca si dovrebbe impegnare "a valorizzare l'immobile al miglior prezzo di realizzo possibile, indipendentemente dall'ammontare del debito residuo". Una foglietta di fico solo verbale, perché è fin troppo facile – in una situazione di crisi e in presenza di un'offerta di immobili improvvisamente massiccia – per chiunque asserire che si è cercato di farlo ma non ci si è riusciti. L'interesse della banca, infatti, è solo quello di recuperare il debito residuo, quello andato in "sofferenza", dunque qualsiasi prezzo raggiunga o superi, anche di poco, questo livello, le va bene.

I responsabili nominali di queste norme sono il “relatore” Giovanni Sanga e il viceministro dell'economia Enrico Morando, entrambi del Pd.

Tra gli effetti perversi di questa legge, che dovrà ora andare al Senato senza speranze di cambiamento, sarà inevitabile assistere a una caduta generalizzata dei valori degli immobili (tranne che nei centri storici delle città d'arte o in situazioni particolarissime), quindi a una drastico ridimensionamento del “patrimonio” del cittadino medio. Ricordiamo infatti che circa il 70% delle famiglie, in assenza totale di una politica residenziale pubblica (come c'è in Francia e Germania, non a Cuba...) è stato costretto nei decenni a “comprarsi casa”, indebitandosi a vita. E magari anche oltre.

Un fenomeno pesantemente distorsivo anche dell'autopercezione delle varie figure sociali (era semplicissimo sentirsi “proprietari” e possidenti pur avendo soltanto un appartamento sotto ipoteca e un lavoro dipendente...), e che ora minaccia il futuro anche delle giovani generazioni. Se infatti il 70% delle famiglie è “proprietaria” dell'immobile di residenza, vuol dire che sono milioni i giovani che nei prossimi anni erediteranno un patrimonio svalutato o addirittura una casa con il mutuo ancora in essere e che loro, con i “lavoretti” precari oggi di norma, proprio non potranno rispettare.

Per migliorare i conti delle banche private riducendo le “sofferenze”, l'Unione Europea e il governo Renzi mettono in moto la falciatrice sociale dell'esproprio di massa; con un processo che segnerà per almeno due o tre lustri la modificazione drastica della struttura sociale.

La cosa “divertente”, si fa per dire, è che questa misura non avrà comunque alcun effetto rilevante sui conti delle banche, perché la parte più consistente dei “crediti deteriorati” e delle “sofferenze” vere e proprie sono in capo alle imprese. Oltre 220 miliardi, non i quasi venti legati ai mutui delle famiglie.

Fonte

Il “bail in delle case” è stato approvato ieri in Commissione finanze della Camera praticamente senza discussione. Il rappresentante del governo si è presentato per leggere il nuovo testo – dopo le proteste sulle “sette rate” – e se ne è andato. Il presidente è passato direttamente alla votazione, senza neppure dare la parola ai deputati, favorevoli o contrari che fossero. Naturalmente hanno alzato la manina criminale i camerieri della maggioranza (Pd, alfaniani, verdinisti, ex montiani, berlusconiani, transfughi vari), mentre si sono opposti Cinque Stelle e i sinistrati di Sinistra Italiana (sempre incerta sulle prospettive, perché proprio non riesce a immaginare un futuro elettorale senza accordi col Pd). No, pro forma, anche dalla Lega.

Il nuovo testo, come previsto, eleva da sette a diciotto le mensilità di ritardo nel pagamento, dopo le quali la banca si appropria direttamente della casa, senza più passare dal giudice, e la mette all'asta. Il proprietario non ha dunque più nessuna possibilità di opporsi sul piano legale. È condannato all'esproprio e basta.

Unica consolazione, modestissima, è che l'eventuale eccedenza tra prezzo di vendita all'asta e debito residuo andrà al mutuatario espropriato. Ma sarà ben poca cosa rispetto alla perdita così "realizzata".

Per il resto, infatti, le uniche modifiche sono “raccomandazioni”, non disposizioni di legge. Per esempio, si la banca si dovrebbe impegnare "a valorizzare l'immobile al miglior prezzo di realizzo possibile, indipendentemente dall'ammontare del debito residuo". Una foglietta di fico solo verbale, perché è fin troppo facile – in una situazione di crisi e in presenza di un'offerta di immobili improvvisamente massiccia – per chiunque asserire che si è cercato di farlo ma non ci si è riusciti. L'interesse della banca, infatti, è solo quello di recuperare il debito residuo, quello andato in "sofferenza", dunque qualsiasi prezzo raggiunga o superi, anche di poco, questo livello, le va bene.

I responsabili nominali di queste norme sono il “relatore” Giovanni Sanga e il viceministro dell'economia Enrico Morando, entrambi del Pd.

Tra gli effetti perversi di questa legge, che dovrà ora andare al Senato senza speranze di cambiamento, sarà inevitabile assistere a una caduta generalizzata dei valori degli immobili (tranne che nei centri storici delle città d'arte o in situazioni particolarissime), quindi a una drastico ridimensionamento del “patrimonio” del cittadino medio. Ricordiamo infatti che circa il 70% delle famiglie, in assenza totale di una politica residenziale pubblica (come c'è in Francia e Germania, non a Cuba...) è stato costretto nei decenni a “comprarsi casa”, indebitandosi a vita. E magari anche oltre.

Un fenomeno pesantemente distorsivo anche dell'autopercezione delle varie figure sociali (era semplicissimo sentirsi “proprietari” e possidenti pur avendo soltanto un appartamento sotto ipoteca e un lavoro dipendente...), e che ora minaccia il futuro anche delle giovani generazioni. Se infatti il 70% delle famiglie è “proprietaria” dell'immobile di residenza, vuol dire che sono milioni i giovani che nei prossimi anni erediteranno un patrimonio svalutato o addirittura una casa con il mutuo ancora in essere e che loro, con i “lavoretti” precari oggi di norma, proprio non potranno rispettare.

Per migliorare i conti delle banche private riducendo le “sofferenze”, l'Unione Europea e il governo Renzi mettono in moto la falciatrice sociale dell'esproprio di massa; con un processo che segnerà per almeno due o tre lustri la modificazione drastica della struttura sociale.

La cosa “divertente”, si fa per dire, è che questa misura non avrà comunque alcun effetto rilevante sui conti delle banche, perché la parte più consistente dei “crediti deteriorati” e delle “sofferenze” vere e proprie sono in capo alle imprese. Oltre 220 miliardi, non i quasi venti legati ai mutui delle famiglie.

Fonte

13/12/2015

Come risarcire i truffati? Espropriare gli amministratori delle banche fallite

Ogni giorno, spulciando le cronache locali, si leggono notizie come questa:

In questi giorno leggiamo anche di un'altra notizia. Qualche banca ha prima “convinto” i propri clienti meno informati in questioni finanziarie a sottoscrivere obbligazioni emesse dalla stessa banca, ricattando – il termine non ci sembra affatto eccessivo – i clienti stessi mediante la minaccia di non rinnovare il fido, oppure la promessa di abbattere il tasso di interesse sul mutuo, ecc. Poi, in vista del fallimento, ha trasformato l'adesione alle obbligazioni ordinarie in sottoscrizione di obbligazioni “subordinate” (senza alcuna garanzia, insomma), comunicandolo ai clienti via posta (con quei poderosi incartamenti scritti piccolissimo che nessuno legge, anche per la sovrabbondanza di termini che neanche un lettore accanito de IlSole24Ore riesce spesso a comprendere). Quindi hanno comunicato ai clienti che i loro risparmi si erano volatilizzati. Punto.

A noi, comuni mortali, non sembra che ci sia alcuna differenza tra i balordi e la banca. Entrambi truffano le vecchiette o comunque quelli che “si fidano” per ignoranza. E anche voi sarete d'accordo che è più facile “fidarsi” di una banca “di prossimità”, nel vostro stesso paese, con impiegati che incontrate al bar o al ristorante ogni settimana, che magari vi sono anche parenti alla lontana, piuttosto che del primo che suona alla porta.

La questione che proprio non capiamo è questa: come mai il balordo truffatore viene arrestato e finisce in galera mentre il banchiere no? Addirittura il banchiere bancarottiere non subisce neppure un danno professionale, al punto che il giorno dopo il commissariamento dell'istituto che dirige potrebbe benissimo accasarsi in altra banca (per l'incrocio inestricabile tra le poltrone spesso ciò è già avvenuto, prima ancora del dissesto), essere riverito come un grande manager e continuare a fare lo stesso identico lavoro. Truffare i clienti, insomma.

Come avrete letto nei giorni scorsi, il governo Renzi è intervenuto con un decreto varato in 25 minuti per “salvare” le quattro banche che erano fallite anche svuotando i conti dei clienti. Un decreto pasticciato, che mette insieme il bail in deciso dall'Unione Europea (in caso di fallimento pagano azionisti e obbligazionisti, in primo luogo, ma anche i semplici correntisti con più di 100.000 euro sul conto, e per la parte eccedente questa cifra), e un fondo interbancario teoricamente privato (i soldi li mettono le altre banche) ma “garantito dallo Stato con apposite defiscalizzazioni (ovvero rinunce a incamerare una quota delle tasse sui profitti). Un meccanismo che ha fatto felici tutti, meno i truffati.

Inseguito dalle proteste dei “risparmiatori”, peraltro residenti quasi tutti nelle aree di più antica fedeltà al partito del premier, il governo ha pensato bene di inventarsi un altro meccanismo solo parzialmente risarcitorio nei loro confronti, con identiche modalità: un fondo interbancario, teoricamente privato, ma garantito da altre defiscalizzazioni. Insomma, con soldi pubblici, ma solo in seconda battuta, così si nota meno e non si prendono schiaffoni da Bruxelles. Poca roba, quanto basta per un'elemosina e una pacca sulla spalla, ma “risarcire tutti non è possibile”, perché le regole del mercato sono quelle che sono: se uno investe in capitale di rischio, sono affari suoi.

Neanche la vecchietta che affida i suoi soldi al balordo viene risarcita, in fondo, se non con una colletta tra vicini e conoscenti, forse. E tutti quelli che giocano in borsa o si affidano ai gestori professionali di fondi di investimento, se le cose vanno male, perdono e devono stare zitti.

Però...

Se il balordo viene arrestato in tempo, e ancora non si è speso tutto, i soldi alla vecchietta vengono restituiti. E i poveri clienti raggirati dalle banche non sono proprio uguali agli investitori per scelta. Nessuno, infatti, ti obbliga a portare i tuoi soldi a una Sgr (ma qualche volta ti costringono a farlo in una società equivalente, ossia un fondo pensione integrativo). Ma se la “tua” banca ti cogliona con proposte allettanti o ricattatorie il gioco è un po' diverso. Sei vittima di una truffa, non di un investimento sbagliato. Al pari della vecchietta raggirata dal balordo.

Una delle domande di queste ore è infatti: si devono risarcire o no questi clienti truffati? E se sì, come appare in certi casi ovvio (stiamo parlando di una truffa, non di un investimento sbagliato), chi deve pagare?

Il governo, come sempre, pensa di prendere i soldi dalle tasche dei contribuenti. Le varie forze dell'opposizione parlamentare strillano sul risarcimento ma non indicano chi dovrebbe tirar fuori i soldi. I truffati non si fanno neanche la domanda, limitandosi a dire che rivogliono il maltolto.

Questi ultimi, nel parossimo della perdita, se la sono presa soprattutto con i “politici”. Che hanno una grande parte di responsabilità, avendo stilato il “decreto salvabanche”. Ma che, almeno in questo caso, sono colpevoli di “complicità con le banche”, ma non si sono messi materialmente in tasca i soldi dei truffati (un ministro forse sì, per via familiare, ma ci stiamo arrivando).

Nessuno – e questo appare davvero sorprendente, o indicativo della follia del dibattito pubblico attuale – ha invece indicato gli amministratori delle quattro banche.

La nostra modesta proposta risarcitoria è insomma questa: questi signori vanno espropriati di ogni loro avere, immobiliare, societario o mobiliare (liquidi). In fondo, soltanto in Banca Etruria, si sono concessi da soli 185 milioni di "fidi" fatti precipitare tra quelli "incagliati" (insomma: mai restituiti). La somma così reperita potrà essere utilizzata per risarcire i truffati ed eventualmente ridurre l'esposizione della banche “salvate”. Che andrebbero semmai "nazionalizzate" e restituite alla loro funzione originaria (raccogliere risparmi, erogare prestiti "assennati").

Il loro “disegno criminoso” appare infatti davvero esplicito, quanto quello del balordo che si introduce in casa della vecchietta. Per comprovarlo, pubblichiamo qui di seguito due articoli tratti da giornali decisamente “amici” del governo e del premier in carica; ma che su questa faccenda non hanno proprio potuto esimersi dallo sputtanare l'approssimazione predatoria dei ministri messi al servizio di qualche banchetta di provincia. Uno, di Alberto Statera, da Repubblica, dà conto della storia infame di Banca Etruria e del ruolo – decidete voi l'aggettivo – svolto dal padre e dal fratello della signorina Boschi Maria Elena, “solo” azionista della stessa banca, ma che non inseriremmo mai tra i “truffati”. L'altro, di Mario Gerevini, dal Corriere della Sera, che illustra le tecniche ricattatorie messe in atto dai quattro istituti (e da tutti gli altri ancora non colpiti da “ispezioni” della Banca d'Italia) nei confronti dei clienti più fragili e ignari (le “vecchiette”, per capirci).

Le altre misure che qui e là vengono auspicate – come la “perdita dell'onorabilità” degli amministratori decaduti – sono solo particolari di contorno, così come il divieto di continuare a fare lo stesso mestiere. L'espropriazione totale, invece, ci sembra davvero il minimo della pena. Anche un po' di galera, almeno quanta ne fanno i balordi che entrano in casa, potrebbe tornare utile a diradare le nebbie della disinvoltura finanziaria. Almeno di quella italica.

ALBERTO STATERA

ROMA.

“Come è umano lei!” Se non ci fosse già la mestizia per un morto suicida, verrebbe da usare le parole di Giandomenico Fracchia ne “La belva umana” per giudicare “le misure di tipo umanitario” annunciate dal ministro Pier Carlo Padoan a favore dei risparmiatori più poveri, il parco buoi che con le obbligazioni “subordinate” di quattro banche ha perso tutto.

Ruggisce la Chimera di Arezzo verso i 13 ricchi ex amministratori e 5 ex sindaci di Banca Etruria che invece probabilmente non restituiranno mai i 185 milioni che si sono auto-concessi con 198 posizioni di fido finiti in “sofferenza” e in “incaglio”, settore che in banca curava Emanuele Boschi, fratello del super-ministro Maria Elena. Né, visti i precedenti, restituiranno i 14 milioni riscossi di gettoni negli ultimi cinque anni. Figurarsi poi i 20 primi “sofferenti” per oltre 200 milioni. A cominciare da Francesco Bellavista Caltagirone dell’Acqua Antica Pia Marcia, “un dono fatto all’Urbe dagli dei”(Plinio il Vecchio) esposta con le sue controllate per 80 milioni o la Sacci (40 milioni) della famiglia Federici, passata adesso all’Unicem, o la Finanziaria Italia Spa del Gruppo Landi di Eutelia (16), o ancora la Realizzazioni e Bonifiche del Gruppo Uno A Erre (10,6) , l’Immobiliare Cardinal Grimaldi, titolare di un mutuo di 11,8 milioni a 40 anni, una durata che non esiste sul mercato, e l’Acquamare srl (17,1) sempre del gruppo Bellavista Caltagirone.

Tra le storie più deliranti tra quelle nelle quali ci si imbatte percorrendo i sentieri delle quattro banche fallite, la più sconclusionata è quella del panfilo più lussuoso al mondo che doveva essere costruito dalla Privilege Yard Spa a Civitavecchia, lungo 127 metri e già opzionato – si diceva – da Brad Pitt e Angelina Jolie. Dal 2007, quando fu costituito il pool di banche capeggiato dall’Etruria, esiste solo il rendering della nave di carta e la società è fallita con un buco di 200 milioni. L’inventore del bidone si chiama Mario La Via, che si definisce “finanziere internazionale”, e che esibiva come suoi soci l’ex segretario generale dell’Onu Perez de Cuellar, il sultano del Brunei e Robert Miller, azionista di Louis Vuitton e CNN. L’inaugurazione del cantiere fu benedetta dal cardinale Tarcisio Bertone. Nel consiglio figuravano Mauro Masi, ex direttore generale della Rai, Giorgio Assumma, ex presidente della Siae, e il tributarista Tommaso Di Tanno. Per non farsi mancare niente, tra gli sponsor c’era anche Giancarlo Elia Valori, l’unico massone espulso a suo tempo dalla P2 di Licio Gelli. D’altro canto, la Banca Etruria è da lustri teatro dello scontro e anche degli incontri d’interessi tra finanza massonica e finanza cattolica. Quasi tutte storie che vengono dalla notte dei tempi.

La Banca dell’oro, come era chiamata per il ruolo nel mercato dei lingotti, nasce nel 1882 in via della Fiorandola come Banca Mutua Popolare Aretina. Ma è cent’anni dopo, nel 1982, che comincia l’espansione con l’acquisto della Popolare Cagli, della Popolare di Gualdo Tadino e della Popolare dell’Alto Lazio, feudo di Giulio Andreotti che era sull’orlo del default. E comincia il trentennio del padre-padrone Elio Faralli, classe 1922, massone, che rinunciò alla presidenza con una buonuscita di 1,3 milioni e un assegno annuale di 120 mila euro perché a 87 anni non facesse concorrenza alla sua ex banca. Scomparso nel 2013 e sostituito dal cattolico Giuseppe Fornasari, ex deputato democristiano, Faralli sponsorizzò tutte le prime venti operazioni in sofferenza di cui abbiamo dato conto, salvo 20 milioni deliberati ancora per la nave di carta durante la presidenza Fornasari. Risale poi al 2006 l’acquisto di Banca Federico Del Vecchio. Doveva essere la boutique bancaria che portava in Etruria i patrimoni delle ricche famiglie fiorentine, ma si è rivelata un buco senza fondo. Un giorno Faralli si rinchiuse da solo in una stanza col presidente della Del Vecchio e ne uscì con un contratto di acquisto per 113 milioni, contro una stima di 50, mentre mesi fa veniva offerta in vendita a 25 milioni.

“La Banca Etruria non si tocca,” andava proclamando il sindaco di Arezzo Giuseppe Fanfani, nipote del leader storico della Democrazia Cristiana Amintore e figlio del leader locale Ameglio, alla vigilia di lasciare l’incarico per trasferirsi nella poltrona di membro laico del Consiglio Superiore della Magistratura. Un sindaco aretino, chiunque egli fosse, era costretto a difendere “per contratto” l’icona bancaria cittadina, 186 sportelli e 1.800 dipendenti, con un modello fondato su un groviglio di interessi intrecciati tra loro. Lo stesso modello ad Arezzo, come nelle Marche, a Chieti e Ferrara, con banchieri improvvisati, politici locali, imprenditori, azionisti, grandi famiglie feudatarie, truffatori, a spese dei piccoli correntisti spinti ad acquistare prodotti a rischio per loro incomprensibili.

Ma il mito della banca semplice, radicata sul territorio, per clienti semplici, dove tutti si fidano, si è infranto definitivamente un mercoledì del febbraio scorso, quando ad Arezzo di fronte ai capi-area convocati per avere comunicazione dei tragici dati di bilancio irrompono due commissari nominati dalla Banca d’Italia, Riccardo Sora e Antonio Pironti. Il presidente vuole annullare la riunione, ma i commissari dicono: “No, la riunione la facciamo noi.” E di fronte ai dirigenti esordiscono così: ”Qualcuno in Consiglio d’amministrazione insiste nel non voler capire bene la situazione”. E dalla sala si alza un commento:”Meglio i commissari che il geometra”, che non è altri che il presidente commissariato Lorenzo Rosi, affiancato dal vice Pier Luigi Boschi.

Ma la Banca d’Italia finalmente muscolare non fa miglior figura. Passano due o tre giorni e si scopre che il commissario di Bankitalia Sora è indagato a Rimini, dove era stato commissario della locale Cassa di risparmio per l’acquisto di azioni proprie “a un prezzo illecitamente maggiorato”.

Adesso, con il pellegrinaggio di ieri ad Arezzo di Matteo Salvini ed altri raccogliticci salvatori della patria, le polemiche tutt’altro che ingiustificate sulla Banca d’Italia, che era finora un tabernacolo inviolabile, si spostano dritte dritte sul governo Renzi.

Il capo della Vigilanza Carmelo Barbagallo evoca i 238 miliardi di aiuti alle banche messi dalla Germania, che poi ha promosso i vincoli per impedire interventi analoghi agli altri paesi, contro il nostro miliardo. E lamenta gli inadeguati poteri d’intervento e sanzionatori. Ma non spiega perché il commissariamento non fu fatto dopo la terribile ispezione del 2010 o dopo quelle altrettanto tragiche del 2013 e 2014.

Quanto al governo, ci ha messo non più di venti minuti per approvare il Salva-banche. Ma, attenzione. Così com’è, c’è chi teme che rischi di provocare altri monumentali guai.

di Mario Gerevini

Quando nell’aria già si sente lo scricchiolio sinistro del crac, partono le prime lettere a molti clienti della Banca Popolare Etruria. Le firma il direttore generale Daniele Cabiati a dicembre 2014. Altre lettere, analoghe, vengono spedite nei mesi successivi, siglate dai commissari straordinari di Banca d’Italia. «Gentile cliente (...) il suo portafoglio risulta non adeguato al suo livello di conoscenza ed esperienza finanziaria, alla sua situazione finanziaria e ai suoi obiettivi di investimento». Segue invito in filiale per «verificare la coerenza delle informazioni» fornite con il questionario Mifid sulla propensione al rischio. Così il cliente potrà valutare «eventuali interventi sul suo portafoglio». Anche chi aveva le obbligazioni subordinate (e classificato con bassa propensione al rischio) ha ricevuto la lettera. Sembra il tentativo della banca di mettere una pezza al peccato originale, cioè aver caricato i portafogli conservativi con titoli diventati «pericolosi».

È questa, con ogni probabilità, la lettera arrivata anche al pensionato suicida di Civitavecchia. «Tutto è cominciato a giugno – ha raccontato la moglie – quando la banca convocò mio marito, spiegandogli che il suo profilo non era più adeguato al suo investimento... lo convinsero a passare da un profilo a “basso rischio” ad uno ad “alto rischio”. Gli hanno fatto mettere un sacco di firme su un sacco di fogli».

Forse quelle lettere hanno ottenuto il risultato di sistemare dal punto di vista formale molte posizioni incoerenti e magari prevenire problemi legali. A fine dicembre quando la direzione generale spedisce la prima missiva è ancora in sella il vecchio consiglio di amministrazione, poi mandato a casa a febbraio dal commissariamento della Banca d’Italia. L’Etruria a fine 2014 ha già bruciato il patrimonio. Dunque si è alzato enormemente il rischio sui bond subordinati. Chi li ha in portafoglio non percepisce il pericolo. Però è questo il momento in cui si chiude l’ultimo spiraglio, cioè quel poco di mercato interno che muoveva gran parte delle emissioni. Sono titoli congelati. E lo spazio per «eventuali interventi sul suo portafoglio», come dice la lettera? Chiuso. E allora?

Una signora di Grosseto, ricevuta la comunicazione si è presentata all’appuntamento in filiale con le sue famigerate obbligazioni . «Voleva venderle – racconta l’avvocato Marco Festelli della Confconsumatori Toscana che ha raccolto ampia documentazione – ma le hanno detto che non c’è mercato, comunque di stare tranquilla. Ora sono azzerate. Forse per la banca quelle lettere erano un modo per scongiurare future responsabilità».

Le carte bancarie di un’altra cliente dell’Etruria, Roberta, che non vuole comparire, sono molto significative. Nel dicembre 2006 apre un dossier titoli e la banca le assegna un «Profilo di rischio: basso». Contestualmente le vengono vendute obbligazioni subordinate con scadenza 2016 per 20.000 euro, unico titolo nel conto. Il 30 giugno 2010 l’estratto conto le attribuisce un profilo di rischio «medio» e nella contabile anche la rischiosità dell’obbligazione è indicata come «media». Sicché, in teoria, tutte le analoghe emissioni successive al 2010 avrebbero dovuto adeguarsi, quindi non piazzabili a chi pretendeva massima garanzia.

«Il bello è – dice al telefono Roberta, 43 anni – che io mi sono ritrovata “media” senza saperlo. Anzi, non capendoci nulla di finanza, ho sempre ribadito che volevo la garanzia del mio capitale. Vendere? Ci ho provato ma non mi hanno fatto vendere». Il 30 giugno scorso, nel frattempo, la rischiosità del titolo indicata nell’estratto conto saliva di livello: «alto». Ora che cosa ci scriveranno?

Fonte

Truffata con la solita storia del falso incidente capitato a un familiare. La vittima una anziana civitanovese. La donna, 88 anni, vive sola. Non ha sospettato nulla quando ha ricevuto la telefonata di un uomo che la avvertiva di un incidente capitato al nipote e che sarebbe passato a casa sua perché c’era la necessità di pagare subito un risarcimento per toglierlo dai guai. La poverina gli ha aperto la porta e il balordo è riuscito a farsi consegnare duemila euro. Italiano, vestito bene, accento non del posto secondo quanto l’anziana ha raccontato ai carabinieri che hanno raccolto la denuncia e che mettono in guardia gli anziani di non cadere in questa odiosa truffa.Commozione, denuncia, identikit del truffatore, qualche volta si arriva all'arresto. In fondo il gioco è così facile che qualsiasi balordo diventa un truffatore seriale, quindi prima o poi viene pizzicato. E paga.

In questi giorno leggiamo anche di un'altra notizia. Qualche banca ha prima “convinto” i propri clienti meno informati in questioni finanziarie a sottoscrivere obbligazioni emesse dalla stessa banca, ricattando – il termine non ci sembra affatto eccessivo – i clienti stessi mediante la minaccia di non rinnovare il fido, oppure la promessa di abbattere il tasso di interesse sul mutuo, ecc. Poi, in vista del fallimento, ha trasformato l'adesione alle obbligazioni ordinarie in sottoscrizione di obbligazioni “subordinate” (senza alcuna garanzia, insomma), comunicandolo ai clienti via posta (con quei poderosi incartamenti scritti piccolissimo che nessuno legge, anche per la sovrabbondanza di termini che neanche un lettore accanito de IlSole24Ore riesce spesso a comprendere). Quindi hanno comunicato ai clienti che i loro risparmi si erano volatilizzati. Punto.

A noi, comuni mortali, non sembra che ci sia alcuna differenza tra i balordi e la banca. Entrambi truffano le vecchiette o comunque quelli che “si fidano” per ignoranza. E anche voi sarete d'accordo che è più facile “fidarsi” di una banca “di prossimità”, nel vostro stesso paese, con impiegati che incontrate al bar o al ristorante ogni settimana, che magari vi sono anche parenti alla lontana, piuttosto che del primo che suona alla porta.

La questione che proprio non capiamo è questa: come mai il balordo truffatore viene arrestato e finisce in galera mentre il banchiere no? Addirittura il banchiere bancarottiere non subisce neppure un danno professionale, al punto che il giorno dopo il commissariamento dell'istituto che dirige potrebbe benissimo accasarsi in altra banca (per l'incrocio inestricabile tra le poltrone spesso ciò è già avvenuto, prima ancora del dissesto), essere riverito come un grande manager e continuare a fare lo stesso identico lavoro. Truffare i clienti, insomma.

Come avrete letto nei giorni scorsi, il governo Renzi è intervenuto con un decreto varato in 25 minuti per “salvare” le quattro banche che erano fallite anche svuotando i conti dei clienti. Un decreto pasticciato, che mette insieme il bail in deciso dall'Unione Europea (in caso di fallimento pagano azionisti e obbligazionisti, in primo luogo, ma anche i semplici correntisti con più di 100.000 euro sul conto, e per la parte eccedente questa cifra), e un fondo interbancario teoricamente privato (i soldi li mettono le altre banche) ma “garantito dallo Stato con apposite defiscalizzazioni (ovvero rinunce a incamerare una quota delle tasse sui profitti). Un meccanismo che ha fatto felici tutti, meno i truffati.

Inseguito dalle proteste dei “risparmiatori”, peraltro residenti quasi tutti nelle aree di più antica fedeltà al partito del premier, il governo ha pensato bene di inventarsi un altro meccanismo solo parzialmente risarcitorio nei loro confronti, con identiche modalità: un fondo interbancario, teoricamente privato, ma garantito da altre defiscalizzazioni. Insomma, con soldi pubblici, ma solo in seconda battuta, così si nota meno e non si prendono schiaffoni da Bruxelles. Poca roba, quanto basta per un'elemosina e una pacca sulla spalla, ma “risarcire tutti non è possibile”, perché le regole del mercato sono quelle che sono: se uno investe in capitale di rischio, sono affari suoi.

Neanche la vecchietta che affida i suoi soldi al balordo viene risarcita, in fondo, se non con una colletta tra vicini e conoscenti, forse. E tutti quelli che giocano in borsa o si affidano ai gestori professionali di fondi di investimento, se le cose vanno male, perdono e devono stare zitti.

Però...

Se il balordo viene arrestato in tempo, e ancora non si è speso tutto, i soldi alla vecchietta vengono restituiti. E i poveri clienti raggirati dalle banche non sono proprio uguali agli investitori per scelta. Nessuno, infatti, ti obbliga a portare i tuoi soldi a una Sgr (ma qualche volta ti costringono a farlo in una società equivalente, ossia un fondo pensione integrativo). Ma se la “tua” banca ti cogliona con proposte allettanti o ricattatorie il gioco è un po' diverso. Sei vittima di una truffa, non di un investimento sbagliato. Al pari della vecchietta raggirata dal balordo.

Una delle domande di queste ore è infatti: si devono risarcire o no questi clienti truffati? E se sì, come appare in certi casi ovvio (stiamo parlando di una truffa, non di un investimento sbagliato), chi deve pagare?

Il governo, come sempre, pensa di prendere i soldi dalle tasche dei contribuenti. Le varie forze dell'opposizione parlamentare strillano sul risarcimento ma non indicano chi dovrebbe tirar fuori i soldi. I truffati non si fanno neanche la domanda, limitandosi a dire che rivogliono il maltolto.

Questi ultimi, nel parossimo della perdita, se la sono presa soprattutto con i “politici”. Che hanno una grande parte di responsabilità, avendo stilato il “decreto salvabanche”. Ma che, almeno in questo caso, sono colpevoli di “complicità con le banche”, ma non si sono messi materialmente in tasca i soldi dei truffati (un ministro forse sì, per via familiare, ma ci stiamo arrivando).

Nessuno – e questo appare davvero sorprendente, o indicativo della follia del dibattito pubblico attuale – ha invece indicato gli amministratori delle quattro banche.

La nostra modesta proposta risarcitoria è insomma questa: questi signori vanno espropriati di ogni loro avere, immobiliare, societario o mobiliare (liquidi). In fondo, soltanto in Banca Etruria, si sono concessi da soli 185 milioni di "fidi" fatti precipitare tra quelli "incagliati" (insomma: mai restituiti). La somma così reperita potrà essere utilizzata per risarcire i truffati ed eventualmente ridurre l'esposizione della banche “salvate”. Che andrebbero semmai "nazionalizzate" e restituite alla loro funzione originaria (raccogliere risparmi, erogare prestiti "assennati").

Il loro “disegno criminoso” appare infatti davvero esplicito, quanto quello del balordo che si introduce in casa della vecchietta. Per comprovarlo, pubblichiamo qui di seguito due articoli tratti da giornali decisamente “amici” del governo e del premier in carica; ma che su questa faccenda non hanno proprio potuto esimersi dallo sputtanare l'approssimazione predatoria dei ministri messi al servizio di qualche banchetta di provincia. Uno, di Alberto Statera, da Repubblica, dà conto della storia infame di Banca Etruria e del ruolo – decidete voi l'aggettivo – svolto dal padre e dal fratello della signorina Boschi Maria Elena, “solo” azionista della stessa banca, ma che non inseriremmo mai tra i “truffati”. L'altro, di Mario Gerevini, dal Corriere della Sera, che illustra le tecniche ricattatorie messe in atto dai quattro istituti (e da tutti gli altri ancora non colpiti da “ispezioni” della Banca d'Italia) nei confronti dei clienti più fragili e ignari (le “vecchiette”, per capirci).

Le altre misure che qui e là vengono auspicate – come la “perdita dell'onorabilità” degli amministratori decaduti – sono solo particolari di contorno, così come il divieto di continuare a fare lo stesso mestiere. L'espropriazione totale, invece, ci sembra davvero il minimo della pena. Anche un po' di galera, almeno quanta ne fanno i balordi che entrano in casa, potrebbe tornare utile a diradare le nebbie della disinvoltura finanziaria. Almeno di quella italica.

*****

Etruria, banca spolpata tra fidi ai consiglieri e yacht “fantasma”

ALBERTO STATERA

ROMA.

“Come è umano lei!” Se non ci fosse già la mestizia per un morto suicida, verrebbe da usare le parole di Giandomenico Fracchia ne “La belva umana” per giudicare “le misure di tipo umanitario” annunciate dal ministro Pier Carlo Padoan a favore dei risparmiatori più poveri, il parco buoi che con le obbligazioni “subordinate” di quattro banche ha perso tutto.

Ruggisce la Chimera di Arezzo verso i 13 ricchi ex amministratori e 5 ex sindaci di Banca Etruria che invece probabilmente non restituiranno mai i 185 milioni che si sono auto-concessi con 198 posizioni di fido finiti in “sofferenza” e in “incaglio”, settore che in banca curava Emanuele Boschi, fratello del super-ministro Maria Elena. Né, visti i precedenti, restituiranno i 14 milioni riscossi di gettoni negli ultimi cinque anni. Figurarsi poi i 20 primi “sofferenti” per oltre 200 milioni. A cominciare da Francesco Bellavista Caltagirone dell’Acqua Antica Pia Marcia, “un dono fatto all’Urbe dagli dei”(Plinio il Vecchio) esposta con le sue controllate per 80 milioni o la Sacci (40 milioni) della famiglia Federici, passata adesso all’Unicem, o la Finanziaria Italia Spa del Gruppo Landi di Eutelia (16), o ancora la Realizzazioni e Bonifiche del Gruppo Uno A Erre (10,6) , l’Immobiliare Cardinal Grimaldi, titolare di un mutuo di 11,8 milioni a 40 anni, una durata che non esiste sul mercato, e l’Acquamare srl (17,1) sempre del gruppo Bellavista Caltagirone.

Tra le storie più deliranti tra quelle nelle quali ci si imbatte percorrendo i sentieri delle quattro banche fallite, la più sconclusionata è quella del panfilo più lussuoso al mondo che doveva essere costruito dalla Privilege Yard Spa a Civitavecchia, lungo 127 metri e già opzionato – si diceva – da Brad Pitt e Angelina Jolie. Dal 2007, quando fu costituito il pool di banche capeggiato dall’Etruria, esiste solo il rendering della nave di carta e la società è fallita con un buco di 200 milioni. L’inventore del bidone si chiama Mario La Via, che si definisce “finanziere internazionale”, e che esibiva come suoi soci l’ex segretario generale dell’Onu Perez de Cuellar, il sultano del Brunei e Robert Miller, azionista di Louis Vuitton e CNN. L’inaugurazione del cantiere fu benedetta dal cardinale Tarcisio Bertone. Nel consiglio figuravano Mauro Masi, ex direttore generale della Rai, Giorgio Assumma, ex presidente della Siae, e il tributarista Tommaso Di Tanno. Per non farsi mancare niente, tra gli sponsor c’era anche Giancarlo Elia Valori, l’unico massone espulso a suo tempo dalla P2 di Licio Gelli. D’altro canto, la Banca Etruria è da lustri teatro dello scontro e anche degli incontri d’interessi tra finanza massonica e finanza cattolica. Quasi tutte storie che vengono dalla notte dei tempi.

La Banca dell’oro, come era chiamata per il ruolo nel mercato dei lingotti, nasce nel 1882 in via della Fiorandola come Banca Mutua Popolare Aretina. Ma è cent’anni dopo, nel 1982, che comincia l’espansione con l’acquisto della Popolare Cagli, della Popolare di Gualdo Tadino e della Popolare dell’Alto Lazio, feudo di Giulio Andreotti che era sull’orlo del default. E comincia il trentennio del padre-padrone Elio Faralli, classe 1922, massone, che rinunciò alla presidenza con una buonuscita di 1,3 milioni e un assegno annuale di 120 mila euro perché a 87 anni non facesse concorrenza alla sua ex banca. Scomparso nel 2013 e sostituito dal cattolico Giuseppe Fornasari, ex deputato democristiano, Faralli sponsorizzò tutte le prime venti operazioni in sofferenza di cui abbiamo dato conto, salvo 20 milioni deliberati ancora per la nave di carta durante la presidenza Fornasari. Risale poi al 2006 l’acquisto di Banca Federico Del Vecchio. Doveva essere la boutique bancaria che portava in Etruria i patrimoni delle ricche famiglie fiorentine, ma si è rivelata un buco senza fondo. Un giorno Faralli si rinchiuse da solo in una stanza col presidente della Del Vecchio e ne uscì con un contratto di acquisto per 113 milioni, contro una stima di 50, mentre mesi fa veniva offerta in vendita a 25 milioni.

“La Banca Etruria non si tocca,” andava proclamando il sindaco di Arezzo Giuseppe Fanfani, nipote del leader storico della Democrazia Cristiana Amintore e figlio del leader locale Ameglio, alla vigilia di lasciare l’incarico per trasferirsi nella poltrona di membro laico del Consiglio Superiore della Magistratura. Un sindaco aretino, chiunque egli fosse, era costretto a difendere “per contratto” l’icona bancaria cittadina, 186 sportelli e 1.800 dipendenti, con un modello fondato su un groviglio di interessi intrecciati tra loro. Lo stesso modello ad Arezzo, come nelle Marche, a Chieti e Ferrara, con banchieri improvvisati, politici locali, imprenditori, azionisti, grandi famiglie feudatarie, truffatori, a spese dei piccoli correntisti spinti ad acquistare prodotti a rischio per loro incomprensibili.

Ma il mito della banca semplice, radicata sul territorio, per clienti semplici, dove tutti si fidano, si è infranto definitivamente un mercoledì del febbraio scorso, quando ad Arezzo di fronte ai capi-area convocati per avere comunicazione dei tragici dati di bilancio irrompono due commissari nominati dalla Banca d’Italia, Riccardo Sora e Antonio Pironti. Il presidente vuole annullare la riunione, ma i commissari dicono: “No, la riunione la facciamo noi.” E di fronte ai dirigenti esordiscono così: ”Qualcuno in Consiglio d’amministrazione insiste nel non voler capire bene la situazione”. E dalla sala si alza un commento:”Meglio i commissari che il geometra”, che non è altri che il presidente commissariato Lorenzo Rosi, affiancato dal vice Pier Luigi Boschi.

Ma la Banca d’Italia finalmente muscolare non fa miglior figura. Passano due o tre giorni e si scopre che il commissario di Bankitalia Sora è indagato a Rimini, dove era stato commissario della locale Cassa di risparmio per l’acquisto di azioni proprie “a un prezzo illecitamente maggiorato”.

Adesso, con il pellegrinaggio di ieri ad Arezzo di Matteo Salvini ed altri raccogliticci salvatori della patria, le polemiche tutt’altro che ingiustificate sulla Banca d’Italia, che era finora un tabernacolo inviolabile, si spostano dritte dritte sul governo Renzi.

Il capo della Vigilanza Carmelo Barbagallo evoca i 238 miliardi di aiuti alle banche messi dalla Germania, che poi ha promosso i vincoli per impedire interventi analoghi agli altri paesi, contro il nostro miliardo. E lamenta gli inadeguati poteri d’intervento e sanzionatori. Ma non spiega perché il commissariamento non fu fatto dopo la terribile ispezione del 2010 o dopo quelle altrettanto tragiche del 2013 e 2014.

Quanto al governo, ci ha messo non più di venti minuti per approvare il Salva-banche. Ma, attenzione. Così com’è, c’è chi teme che rischi di provocare altri monumentali guai.

*****

Salvabanche, le lettere ai clienti prima del crac: così il conto passava da basso ad alto rischio

di Mario Gerevini

Quando nell’aria già si sente lo scricchiolio sinistro del crac, partono le prime lettere a molti clienti della Banca Popolare Etruria. Le firma il direttore generale Daniele Cabiati a dicembre 2014. Altre lettere, analoghe, vengono spedite nei mesi successivi, siglate dai commissari straordinari di Banca d’Italia. «Gentile cliente (...) il suo portafoglio risulta non adeguato al suo livello di conoscenza ed esperienza finanziaria, alla sua situazione finanziaria e ai suoi obiettivi di investimento». Segue invito in filiale per «verificare la coerenza delle informazioni» fornite con il questionario Mifid sulla propensione al rischio. Così il cliente potrà valutare «eventuali interventi sul suo portafoglio». Anche chi aveva le obbligazioni subordinate (e classificato con bassa propensione al rischio) ha ricevuto la lettera. Sembra il tentativo della banca di mettere una pezza al peccato originale, cioè aver caricato i portafogli conservativi con titoli diventati «pericolosi».

È questa, con ogni probabilità, la lettera arrivata anche al pensionato suicida di Civitavecchia. «Tutto è cominciato a giugno – ha raccontato la moglie – quando la banca convocò mio marito, spiegandogli che il suo profilo non era più adeguato al suo investimento... lo convinsero a passare da un profilo a “basso rischio” ad uno ad “alto rischio”. Gli hanno fatto mettere un sacco di firme su un sacco di fogli».

Forse quelle lettere hanno ottenuto il risultato di sistemare dal punto di vista formale molte posizioni incoerenti e magari prevenire problemi legali. A fine dicembre quando la direzione generale spedisce la prima missiva è ancora in sella il vecchio consiglio di amministrazione, poi mandato a casa a febbraio dal commissariamento della Banca d’Italia. L’Etruria a fine 2014 ha già bruciato il patrimonio. Dunque si è alzato enormemente il rischio sui bond subordinati. Chi li ha in portafoglio non percepisce il pericolo. Però è questo il momento in cui si chiude l’ultimo spiraglio, cioè quel poco di mercato interno che muoveva gran parte delle emissioni. Sono titoli congelati. E lo spazio per «eventuali interventi sul suo portafoglio», come dice la lettera? Chiuso. E allora?

Una signora di Grosseto, ricevuta la comunicazione si è presentata all’appuntamento in filiale con le sue famigerate obbligazioni . «Voleva venderle – racconta l’avvocato Marco Festelli della Confconsumatori Toscana che ha raccolto ampia documentazione – ma le hanno detto che non c’è mercato, comunque di stare tranquilla. Ora sono azzerate. Forse per la banca quelle lettere erano un modo per scongiurare future responsabilità».

Le carte bancarie di un’altra cliente dell’Etruria, Roberta, che non vuole comparire, sono molto significative. Nel dicembre 2006 apre un dossier titoli e la banca le assegna un «Profilo di rischio: basso». Contestualmente le vengono vendute obbligazioni subordinate con scadenza 2016 per 20.000 euro, unico titolo nel conto. Il 30 giugno 2010 l’estratto conto le attribuisce un profilo di rischio «medio» e nella contabile anche la rischiosità dell’obbligazione è indicata come «media». Sicché, in teoria, tutte le analoghe emissioni successive al 2010 avrebbero dovuto adeguarsi, quindi non piazzabili a chi pretendeva massima garanzia.

«Il bello è – dice al telefono Roberta, 43 anni – che io mi sono ritrovata “media” senza saperlo. Anzi, non capendoci nulla di finanza, ho sempre ribadito che volevo la garanzia del mio capitale. Vendere? Ci ho provato ma non mi hanno fatto vendere». Il 30 giugno scorso, nel frattempo, la rischiosità del titolo indicata nell’estratto conto saliva di livello: «alto». Ora che cosa ci scriveranno?

Fonte

01/08/2013

Venezuela: avanti con le espropriazioni dei latifondi improduttivi

Il governo del presidente Nicolás Maduro continuerà a portare avanti la politica di espropriazione delle terre coltivabili appartenenti a latifondi improduttivi e conta di nazionalizzare prossimamente fino a 265.000 ettari: a riferirlo è stato il presidente dell’Istituto nazionale delle terre (Inti), William Gudiño, ricordando che sotto il governo del defunto Hugo Chávez (1999-2013) sono stati ben 3,6 milioni gli ettari di lotti espropriati.

La priorità dell’Inti, ha detto Gudiño all’emittente Vtv, resta comunque quella di far tornare produttive le terre nazionalizzate, “e – ha detto – ciò richiede uno sforzo enorme”. Ha ammesso che questa politica è stata rallentata da problemi relativi al finanziamento dei programmi, a prolungate stagioni delle piogge, ma anche a dispute per il possesso della terra che hanno coinvolto le comunità indigene. “È necessario integrare il lavoro dell’Inti con la banca sociale agraria, perché alcuni hanno titoli di proprietà ma non abbastanza crediti” ha aggiunto l’alto funzionario.

In occasione della Giornata internazionale dei popoli indigeni del 2012, l’allora vice-presidente e attuale ministro degli Esteri Elías Jaua ha riferito che dal 2004 sono stati distribuiti fra i 51 popoli originari del Venezuela titoli di proprietà su 1,81 milioni di terre coltivabili. La cifra equivale a circa il 6% dei 30 milioni di lotti adatti all’agricoltura, all’allevamento e allo sfruttamento forestale che conta il paese e alla metà di quelli espropriati dallo stesso 2004. Secondo l’ultimo censimento nazionale del 2011, dei 28,9 milioni di abitanti, 725.128 si definiscono indigeni.

I settori imprenditoriali hanno accusato il governo di aver affossato l’apparato produttivo nazionale con la politica delle nazionalizzazioni sostenendo che i risultati in termini di aumento della produzione agro-zootecnica sono stati scarsi.

Fonte

Sarebbe interessante una bella statistica giusto per capire se questi espropri migliorino effettivamente la produzione agricola nazionale e le condizioni dei contadini o siano solo sparate propagandistiche.

La priorità dell’Inti, ha detto Gudiño all’emittente Vtv, resta comunque quella di far tornare produttive le terre nazionalizzate, “e – ha detto – ciò richiede uno sforzo enorme”. Ha ammesso che questa politica è stata rallentata da problemi relativi al finanziamento dei programmi, a prolungate stagioni delle piogge, ma anche a dispute per il possesso della terra che hanno coinvolto le comunità indigene. “È necessario integrare il lavoro dell’Inti con la banca sociale agraria, perché alcuni hanno titoli di proprietà ma non abbastanza crediti” ha aggiunto l’alto funzionario.

In occasione della Giornata internazionale dei popoli indigeni del 2012, l’allora vice-presidente e attuale ministro degli Esteri Elías Jaua ha riferito che dal 2004 sono stati distribuiti fra i 51 popoli originari del Venezuela titoli di proprietà su 1,81 milioni di terre coltivabili. La cifra equivale a circa il 6% dei 30 milioni di lotti adatti all’agricoltura, all’allevamento e allo sfruttamento forestale che conta il paese e alla metà di quelli espropriati dallo stesso 2004. Secondo l’ultimo censimento nazionale del 2011, dei 28,9 milioni di abitanti, 725.128 si definiscono indigeni.

I settori imprenditoriali hanno accusato il governo di aver affossato l’apparato produttivo nazionale con la politica delle nazionalizzazioni sostenendo che i risultati in termini di aumento della produzione agro-zootecnica sono stati scarsi.

Fonte

Sarebbe interessante una bella statistica giusto per capire se questi espropri migliorino effettivamente la produzione agricola nazionale e le condizioni dei contadini o siano solo sparate propagandistiche.

Iscriviti a:

Commenti (Atom)